2013年以降、なぜ日本円はかつてないほど「弱く」なったのか?アベノミクスから金利差、日銀の異次元緩和、国債と信用リスクまで、通貨の価値低下を初心者にも直感で理解できるよう徹底解説。今後の円安トレンドの行方も詳しく分析します。

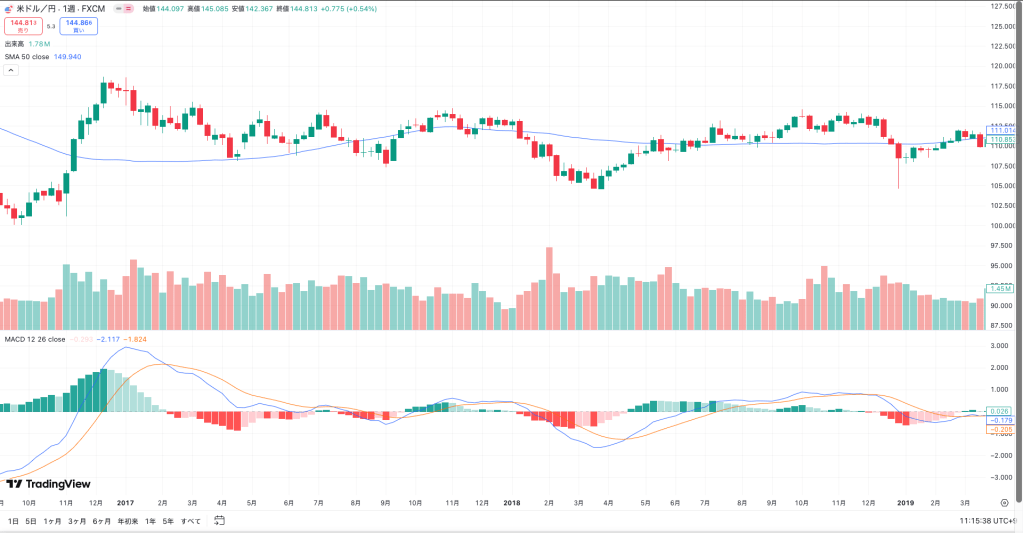

2013年以降、日本円(JPY)の対外的な価値、つまり為替レートにおける円の水準は大きく下落し、著しい円安が進行しました。具体的には、2012年頃には1米ドル=80円前後だった為替レートが、2022年から2023年にかけては1ドル=130~150円台にまで円安・ドル高が進み、円の価値は過去数十年で見ても極めて低い水準に達しています。実質実効為替レート(各国との物価差を考慮した通貨価値)で見ても、現在の円の価値は固定相場制だった1970年代初期(1ドル=360円)以来の低水準と指摘されるほどです。下のチャートは2012年から2024年までのドル円の週足を示したもので、この期間における円安基調の大きさが一目でわかります。

こうした円の価値下落(円安)の背景には何があったのでしょうか。本記事では、為替や経済の初心者にも理解しやすいように、比喩や具体例を交えながら2013年から現在(2025年)までの円安の理由とメカニズムを5つの観点から徹底解説します。

目次

- 通貨の価値が下がる理由とは? – 通貨の供給と需要、信用力、物価(インフレ)の関係など、一般的に通貨価値が下落する要因を解説します。

- 2013年以降、なぜ日本円は特に弱くなったのか – 「アベノミクス」や日銀の大規模金融緩和、他国との金利差拡大など、この期間に円安が進んだ具体的な背景を探ります。

- インフレと金利の関係(日本と米国の比較) – インフレが進むと金利はどう動くか、そしてそれが通貨価値にどう影響するかを、近年の日米の状況を例に具体的に説明します。

- 国債と金利・通貨の関係(日本の財政状況を踏まえて) – 政府の債務(国債)と金利の関係、およびそれが通貨に与える影響について、日本の巨額の国債残高や政府・日銀の対応とあわせてわかりやすく解説します。

- 今後の展望:円はこのまま「弱い通貨」なのか? – これまでの要因が今後も続く可能性を考察し、円が国際的に引き続き弱い通貨であり続けるのか、それとも状況が変わり得るのか見通しを述べます。

【アフィリエイト広告を利用しています】

1. 通貨の価値が下がる理由とは?

まずは一般論として、「なぜ通貨の価値が下がるのか」を整理しておきます。通貨の価値とは、端的に言えば「その通貨が他の通貨と交換されるときの比率」、つまり為替レートで決まる相対的な価格です。この通貨間の交換比率(レート)は基本的に需要と供給の関係で決まります。ある通貨を欲しい(買いたい)という需要が高まればその通貨高(価値上昇)に、逆に売りたい人が多く需要が低ければ通貨安(価値下落)になります。これは市場原理の基本で、野菜や魚など商品と同じように、通貨も「欲しい人が少なかったり出回る量が増えすぎたりすると値下がりする」わけです。では、なぜ「円を売りたい人が多くなる」のか、あるいはなぜ「円が大量に供給される」ことがあるのか、その背景にある主な要因をいくつか挙げてみます。

①金融政策と金利差

各国の中央銀行が行う金融政策は通貨価値に大きな影響を与えます。例えば日本が超低金利政策を続けていて他国(例えばアメリカ)が高金利であれば、投資家は利息の高い米ドルなど外国通貨を持ちたがるため、日本円を売ってドルを買います。金利の高い国の通貨は高くなりがちで、逆に金利が低い通貨は売られやすいのです。このような各国間の金利差が一つの通貨安要因となります。後ほど詳しく述べますが、近年の円安もまさに日米金利差の拡大が大きな誘因でした。

②通貨の供給量(金融緩和と緊縮)

通貨の量そのものも価値に直結します。中央銀行が景気刺激のために市場へ通貨を大量供給する金融緩和を行うと、世の中に出回るお金の量が増えます。お金も物と同じで量が増えれば1単位あたりの価値は希薄化するので、通貨の購買力が下がりやすくなります。逆に通貨供給を絞れば(金融引き締め)、希少性が上がって価値が上がりやすいです。ただし通貨供給は物価や景気への影響と表裏一体なので、供給量が増えれば必ずしも短期ですぐ円安になるとは限りませんが、長期的には膨張した通貨は価値が下がる傾向があります。

③通貨に対する信用・信頼感

通貨の価値はその発行国の信用力によって支えられています。極端な例を言えば、政府が機能せず財政も破綻しそうな国の通貨は信用されず、誰も欲しがらないので価値が暴落します。一方、経済規模が大きく政治的にも安定し「この国の通貨なら安心だ」と皆が信頼すれば、その通貨は広く使われ価値も高く維持されます。信用力とは具体的には、「その国の財政健全性(借金が少なく健全か)」「経済成長の強さ」「貿易収支の黒字/赤字」「金利水準」などで総合的に判断されます。一般に財政が健全で経済成長が続き、かつ金利も高い国の通貨は強く、反対に財政赤字が大きく経済が低迷し金利が低い国の通貨は弱い傾向があります。つまり国力の低下や信用低下も通貨売り(通貨安)の要因となり得ます。

④インフレ(物価上昇)と購買力

インフレとは物価が継続的に上がる現象ですが、物価が上がるということは裏を返せばお金の価値が下がるということです。例えば以前は1,000円で買えたものがインフレで1,200円に値上がりしたら、同じものを買うのに以前より多くのお金が必要です。この例では「円の価値がそれだけ下がった」と言えます。国内でお金の価値が下がる(=インフレが進む)と、その通貨と他国通貨を交換する際の比率(為替レート)にも影響し、その通貨の対外的な価値も下がりやすくなるのです。要するに、自国通貨のインフレ率が他国より高くて通貨の実力(購買力)が低下すれば、為替市場でもその通貨は安く評価されがちです。逆に自国だけ物価が安定・下落(デフレ)で他がインフレなら、自国通貨の購買力が相対的に強くなるため通貨高要因になります。

以上が通貨価値下落の主な一般要因です。このほか短期的には市場の投機的な動きや地政学リスク・戦争、災害などでも通貨が売られることがありますが、根本にあるのは今挙げたような経済のファンダメンタルズ(基礎的条件)です。まとめると、「通貨安が起きるとき」は往々にして「その通貨を持ち続けるより他の通貨や資産を持った方が得だ」と投資家・市場参加者に思われる状況だと言えます。例えば「金利が低くて増えない」「インフレで購買力が目減りしそう」「財政悪化で将来その通貨の信用が不安」そんな状況ではその通貨は敬遠され、代わりに他国通貨や実物資産へ資金が移り、その通貨は売られて価値が下がる(為替レートが安くなる)のです。

では、こうした一般論を踏まえて、2013年から2025年現在までの日本円に何が起きていたのかを見ていきましょう。

2. なぜ日本円は2013年以降特に弱くなったのか

先ほど触れた一般要因を踏まえると、日本円がここ十数年で大きく価値を落とした背景には以下のようなものが考えられます。

- 日銀の超金融緩和政策による大量の円供給と超低金利の長期化

- 他国(特に米国)との金利差の拡大

- 日本の長期停滞(低成長・低インフレ体質)と貿易赤字傾向

- 巨額の政府債務とそれに伴う信用力への懸念

これらが複合的に絡み合い、「円を売って他通貨を買う動き」を加速させた結果が歴史的な円安につながりました。順に具体的に見ていきましょう。

アベノミクスと異次元緩和:円安スタートの号砲

まず2013年前後、日本ではアベノミクスと呼ばれる経済政策パッケージが登場しました。2012年末に第2次安倍晋三政権が発足し、「大胆な金融緩和、機動的な財政出動、成長戦略」の三本の矢による経済再生策が打ち出されたのです。中でも特にインパクトが大きかったのが日銀による異次元の金融緩和(異次元緩和)でした。これは日銀(日本銀行)が国債など資産を大規模に買い入れて市場に潤沢な資金を供給し、物価上昇2%を目指すという、従来にない規模の緩和策です。2013年4月に就任した黒田東彦総裁の下でこの政策が推進され、当時「マネタリーベース(市場に出回る通貨量)を2年間で2倍にする」という非常に大胆な目標が掲げられました。まさに市場に円をじゃぶじゃぶに供給する作戦です。

この政策期待から、2012年末から2013年初頭にかけて円相場は急速に円安へと動きました。事実、2012年11月頃まで1ドル=75~80円台という歴史的円高水準だったものが、安倍政権誕生とアベノミクス期待によって円は売られ始め、2013年1月後半には90円台、4月上旬には100円近くまで一気に円安が進んだのです。わずか数ヶ月で円の対ドル価値が約25%も下落した計算で、「異次元緩和の号砲」がいかに大きなインパクトを市場に与えたかがわかります。

この最初の円安局面(2013~2014年)は、日本国内では株高も伴い、「円安・株高」の恩恵を受ける企業も多かったため比較的歓迎ムードでした。輸出企業は円安で収益が増えますし、デフレ脱却のためにはある程度の物価上昇(=円の実質価値下落)も必要だと考えられていたからです。しかし一方で輸入物価の上昇による貿易赤字拡大も始まりました。当初期待された「円安で輸出数量が増えて貿易赤字が解消する」というシナリオ(いわゆるJカーブ効果)は思ったほど働かず、むしろ構造的に日本の輸出競争力が低下している可能性が指摘されました。この点は後ほど触れますが、いずれにせよ円安は諸刃の剣であり、急激に進み過ぎると日本経済にプラスばかりではないという課題も見え始めたのです。

米との金利差拡大と円キャリー取引

アベノミクス開始から数年、日銀は緩和を続けた結果、日本の短期金利は ほぼゼロ%(2016年以降はマイナス0.1%)、長期金利(10年国債利回り)も0%近辺という超低金利が定着しました。一方でアメリカや他国は景気回復に伴って徐々に金融緩和を終了し、金利を引き上げる局面に入ります。特に米国は2015年末以降利上げサイクルに転じ、2018年頃には米政策金利が2%台後半に達しました。日本はゼロ金利のままですから、日米間の金利差がかなり広がったわけです。

この金利差は円安圧力となります。なぜなら、例えば日本の投資家が高い利息を求めて米国債など米ドル建て資産を買おうとすれば、まず円を売ってドルに替える必要があり、その動きが積み重なれば「円売り・ドル買い」、すなわち円安・ドル高要因になるからです。実際「金利の高い国の通貨ほど高くなりやすい」というのは国際金融の経験則でもあります。したがって、低金利を続ける日本から高金利の米国への資金移動(キャピタルフライトとも言います)が進み、円を借りてドル資産に投資するという「円キャリートレード」も活発化しました。キャリートレードとは低金利通貨で資金調達して高金利通貨で運用する取引で、これも円の需給バランスを崩し円安を進める一因です。

2015年には1ドル=120円台まで円安が進みましたが、その後2016年には英国のEU離脱決定(ブレグジット)など世界経済の不透明感から一時円高(1ドル=100円前後)になる場面もあり、円相場は乱高下しました。しかし総じて日本の低金利政策は変わらず、対照的に米国は利上げ基調が続いたため、為替は「緩やかな円安トレンド」として2017~2019年は1ドル=110円前後のレンジで推移します。この頃は日本の物価もほぼ横ばいで大きなインフレも起きておらず、日米金利差以外の要因(例えば日本の経常収支黒字や安全資産としての円需要)も働いて、円安進行は一服していたと言えます。

コロナ禍以降:物価と金利の劇的変化が円を直撃

状況が劇的に変わったのが2020年以降です。まず2020年初頭、新型コロナウイルスの世界的流行(パンデミック)により、各国は景気悪化に対応してこぞって金融緩和を行いました。米国も政策金利を再びゼロ近くまで下げ、大量のドル資金供給を行ったため、一時的に日米金利差は縮小しました。このフェーズではリスクオフ(市場のリスク回避)による円買いもあり、2020年3月頃には1ドル=102円台まで円高が進む場面もありました。「有事の円買い」というように、世界的な危機の際には投資資金が日本円など比較的安定した通貨に退避して円高になる傾向が昔から知られています。しかし今回のパンデミックでは各国が巨額の財政出動と金融緩和を実施した結果、世界的にインフレ圧力が高まるという新たな局面が訪れます。

特に米国では2021年後半から物価が急騰し、2022年には消費者物価上昇率が40年ぶりの高水準(一時9%超)に達しました。そのため米FRB(連邦準備制度理事会)は急ピッチでの利上げに踏み切り、わずか1年強で政策金利を0%から5%以上へと引き上げたのです。対する日本はというと、コロナ後にようやく物価上昇率がプラス2~3%程度になったものの、日銀は「物価上昇は一時的」と見て金融緩和スタンスを崩しませんでした。黒田総裁の任期中(~2023年4月)は特に、「物価目標2%の安定的達成までは金融緩和継続」としてゼロ金利・YCC(後述)維持の方針が貫かれます。その結果、米国は高インフレ→大幅利上げ、日本は低インフレ→ゼロ金利据え置きという方向性の違いが鮮明になり、日米金利差は記録的な拡大となりました。

2022年頃の長期金利差を例にとると、米国10年債利回りが4%前後、日本10年債は0.25~0.5%程度で、その差は3.5~4%にもなりました。この金利差拡大こそが「2022~2023年の急激な円安」の主因と考えられます。前述の理屈通り、投資マネーは高金利の米ドルへ殺到し、円を売ってドルを買う動きが大幅なドル高・円安をもたらしたのです。実際2022年には、為替が一気に1ドル=150円近くまで急落(円安)しました。これは約30年ぶりの円安水準であり、市場でも大きな話題となりました。

日銀YCC政策の影響と市場の円安慣れ

さらに日銀のYCC(イールドカーブ・コントロール)政策も円安圧力を強めました。YCCとは長期金利(主に10年国債利回り)が一定水準以上に上がらないよう日銀が国債を無制限に買い支える政策です。日銀は2016年以降、10年金利を0%近辺に抑えるYCCを導入し、2022年当時その上限をだいたい0.25%程度に固定していました。ところが米国金利が急騰すると本来なら日本の長期金利も影響を受けて上がるはずですが、日銀が上限を設けてゼロ近辺に釘付けにしていたため、日米長期金利差はさらに急拡大しました。これは「市場原理を歪めてまで低金利を維持する日銀」に対し、「日本だけインフレに目をつぶっている」という印象を与え、「悪い円安」(国内物価上昇を伴う望ましくない円安)との批判も招きました。実際、2022年の歴史的円安は日銀YCCによる長期金利差拡大が主因だったとの分析もあります。

こうした状況に対し、さすがに日銀も2022年12月と2023年7月にYCCの上限緩和(許容金利の引き上げ)を行いました。これにより長期金利は多少上昇し、円相場もいったん1ドル=150円台から130円台後半まで戻す局面がありました。市場では「いよいよ日銀も金融緩和修正か」と円買い材料視されたのです。しかし、その後も円安基調はそう簡単には変わりませんでした。2023年後半になっても為替は140円台後半と極端な円安水準にあり、「円安が止まらない」現象が続いたのです。この背景には、日本の経済構造的な弱さや国際収支の変化など、金利差以外の要因も指摘されています。

東京財団のレポートでは、近年の円安について「金利差だけでは説明できない。むしろ対外収支に表れた日本の国力低下が背景にある」と分析しています。具体的には、かつて日本は貿易黒字で海外から稼ぐ力が強く円の需要も高かったのが、リーマンショック以降は製造業の海外移転や国内産業の縮小で貿易収支が赤字化する年も多くなり、円を売って海外からモノを買う構造になってきた点です。さらにデジタル化の進展で、日本はサービス収支も悪化傾向(例えばネットフリックスのような海外サービスへの支払いが増える等)にあり、経常収支の稼ぎ頭は貿易ではなく海外投資からの収益(第一次所得収支)に移っています。日本企業や投資家は海外で稼いでも必ずしも円に換えず現地で再投資するケースも多く、「利益を本国に送金すれば円高」は昔の神話になりつつあります。要するに、日本経済全体として「円を稼ぐ力」が低下しているため、構造的に円の需要が減り、長期的な円安要因が潜在的に存在するという指摘です。

以上まとめると、2013年から2025年に円が特に弱くなった理由は以下のように整理できます。

- 日銀の大胆な金融緩和(異次元緩和)による円の供給拡大と低金利固定 – これが円安の起点となり、円の希少価値低下と利回り低下を招いた。

- 海外(特に米国)の金融引き締めとのギャップ – 米国はインフレで利上げ、日本は低インフレで据え置きとなり、歴史的な金利差が生じて円売り・ドル買いを加速させた。

- 日本経済の相対的地位低下 – 輸出産業の縮小や経常収支構造の変化で、以前ほど円が買われにくくなった。安全資産としての円買い神話も揺らぎ、投資マネーは他国へ流出しやすくなった。

- 巨額の財政赤字と信用の問題 – 日本政府の債務残高が増大する中、財政悪化への不安から「日本円離れ」が進むリスクが高まった(詳細は後述)。

こうした要因が複合的に作用して、円は2010年代後半から2020年代前半にかけて「構造的な弱さ」を抱える通貨となってしまったのです。

3. インフレと金利の関係、そして通貨への影響(日本と米国の比較)

次に、インフレ(物価上昇)と金利の関係について、日米の例を挙げながら通貨への影響を解説します。これは上記で述べた円安要因とも深く関連しているポイントです。

インフレが進むと金利はどう動く?

中央銀行は一般に、インフレ率が高騰し物価が不安定になることを嫌います。物価上昇が加速しすぎると、人々の実質的な購買力が低下し経済の不安定要因となるため、中央銀行は政策金利(短期金利の指標となる金利)を引き上げてお金を借りにくくし、経済活動を適度に冷やそうとします。利上げは景気を引き締めインフレを抑える効果があるのです。逆に物価が下がり続けるデフレ状況では、金利を下げてお金を借りやすくし景気を刺激しようとします。利下げは経済を温め物価を押し上げる方向に働きます。

つまりインフレ率と金利は「上がりすぎる物価を金利で抑制し、下がりすぎる物価を金利で刺激する」という関係にあり、シーソーのようなイメージです。もっとも完全に機械的に動くわけではなく、中央銀行は将来の景気見通しや失業率なども考慮して政策金利を決定します。ただ原則として、高インフレ→利上げ方向、低インフレ→利下げまたは据え置きと覚えておけばよいでしょう。

金利差と通貨価値:インフレへの対応の違いが為替に与える影響

では、インフレと金利の関係が通貨価値にどう影響するかを、日本と米国の最近のケースで見てみましょう。

米国(アメリカ)の場合: 2021年以降、米国は急激なインフレに見舞われました。要因はコロナ後の需要急増や供給制約、過去の大規模金融緩和の反動など様々ですが、2022年には消費者物価上昇率が9%を超える局面もありました。この状況に対し、米FRBは前述のとおり急速な利上げで対応しました。政策金利は2022年春から引き上げが始まり、2023年には5%台まで達します。これは高度経済成長期以来の大幅な利上げでした。結果として米国の短期金利・長期金利はいずれも上昇し、物価上昇率も徐々に低下傾向へ向かいました。

この米国の利上げは為替市場でドル高をもたらしました。理由は第2章で述べた通り、金利が上がった国の通貨は魅力が増すためです。特に円との関係では、米国が利上げする一方で日本は利上げしない(ゼロ金利のまま)という構図だったため、日米の金利差(例えば10年債利回り差)が一気に広がり、より高金利の米ドルへ投資マネーが動きました。「アメリカは金利を上げてインフレに対処=ドルの利回り上昇」という状況が、相対的に「日本は利回り低い=円を持つ旨味が少ない」との判断を市場に与え、円を売ってドルを買う動きを促進したわけです。その結果が2022年の急激な円安・ドル高(1ドル=150円近辺)でした。

日本の場合: 日本も2022年前後には消費者物価が上昇しました。生鮮食品とエネルギーを除くコアコアCPIで見ても一時+2~3%台となり、1990年代以降では異例の高さでした。しかし日本銀行はこの物価上昇を「一時的」「海外要因によるコストプッシュ(輸入物価上昇)の側面が強い」と判断し、政策金利を据え置き(0%付近)続行としました。むしろ「長年続いたデフレから脱却する好機」と捉え、賃金上昇などを伴う持続的なインフレが定着するまで金融緩和を続ける方針だったのです。結果、2022~2023年の日本は実質マイナス金利(名目金利ゼロに対しインフレ率2-3%)の状態に置かれました。つまり物価上昇に見合う利息が付かず、お金を預けても目減りする状況です。

この日本の対応は、為替市場では円安要因として作用しました。インフレが進めば普通は利上げするものを日本はしなかったため、「それだけ日銀は金融緩和にこだわっている=円を持っていてもインフレで価値が減る一方かもしれない」と見なされたのです。実際、「物価上昇下でも低金利を維持→実質金利の低下→金融緩和効果が更に強まり→円安が進む」という循環が指摘されています。日銀自身も、円安が輸入物価を上げそれがさらに物価上昇圧力となる中で低金利を続けると、より強い金融緩和効果が働き円安と物価上昇が相乗的に進み得ると分析しています。つまり、日本は「インフレ率↑でも金利→」(横ばい)、米国は「インフレ率↑なら金利↑」という対応の差が、そのまま円安・ドル高の差となって表れたのです。

インフレ自体も通貨価値を左右する

ここで押さえておきたいのは、インフレそのものも通貨の価値に影響するという点です。第1章でも述べた通り、インフレは通貨の購買力を低下させます。例えば極端なハイパーインフレになれば、その国の通貨は信用を失い、交換レートが暴落することすらあります。実際に20世紀初頭のドイツ(ハイパーインフレ)や最近ではジンバブエやベネズエラなど、物価が年数百%以上も上昇するようなケースでは、自国通貨が紙切れ同然になり、代わりに米ドルなど信頼できる外貨が使われるようになりました。

幸い日本や米国のインフレはそこまで極端なものではありません。しかし国ごとのインフレ率の差は、長期的な為替レートに影響を与えます。経済理論では購買力平価説といって、「通貨間の為替レートは両国の物価水準比で決まる傾向がある」という考え方があります。簡単に言うと、ある国の物価が他国より継続的に年5%高いペースで上がれば、その国の通貨は年5%ずつ価値が下がり(通貨安になり)、両国のモノの値段の差(購買力の差)が為替で相殺されるというものです。一概に常に当てはまるわけではありませんが、長期間にわたるインフレ率の差は為替トレンドに反映される傾向があります。

この観点で見ると、過去10年以上日本はほぼ物価が横ばい~わずかにマイナスという超低インフレ(むしろデフレ的)でした。他方で米国は年2%前後の緩やかなインフレが続いていました。そして2021年以降は米国が一時的に年8%超、日本は年2-3%程度と、物価上昇率に大きな開きが出ました。長期平均でも米国の方が物価上昇率は高めです。ということは、購買力から見れば日本円はその分強くなりやすい(インフレが低い国の通貨は強含む)のですが、現実にはそうなっていません。なぜか? 答えは先述の金利です。購買力では日本円は相対的に有利でも、金利収益では著しく不利だったため、投資マネーはこちらを重視したのです。「利回りが良ければ一時的な購買力のズレは気にしない」という市場行動とも言えます。

ただし、2022~2023年のように「米国の高インフレ→米利上げ」という対応がなされると、将来的には米国の物価上昇も落ち着き、金利差もいずれ縮小するはずです(理想的には)。その局面では、行き過ぎたドル高・円安は修正され、円高方向に振れる可能性もあります。実際、2024年以降について専門家の間では「米利下げと日銀の利上げで、今度は円高・ドル安に向かうのでは」との見方も出ています。インフレと金利は常に変化していくため、それに合わせて通貨の強さも循環する可能性がある点は押さえておきましょう。

まとめると、インフレと金利の関係は通貨価値に大きく影響します。高インフレなのに低金利という状況は通貨安を招きやすく(日本の最近がこれ)、高インフレにしっかり高金利で対応すれば通貨の信認維持につながりやすい(米国の対応がこれ)ということです。日米の対照的な政策対応が、ここ数年の円安・ドル高を際立たせたと言えるでしょう。

4. 国債と金利、そして通貨:日本の財政事情と円の関係

続いて、国債(政府の借金)と金利、通貨価値の関係について説明します。日本円の行方を語る上で、日本政府の巨額の国債残高と財政状況は避けて通れません。ここでは専門的になりがちな国債と金利の仕組みを、なるべく平易に解説し、さらにそれが為替レート(円の価値)にどう影響するのかを紐解きます。

国債と金利の基本関係

まず基本として、金利とはお金の貸し借りにおける利息の割合です。銀行預金の金利、住宅ローン金利、企業の社債金利など色々ありますが、国債の金利(国債利回り)もその一つです。国債とは政府が資金調達のために発行する借用証書(債券)で、投資家は国債を買うことで政府にお金を貸し、政府は投資家に利子を支払います。国債の金利(利回り)は市場での国債価格によって決まります。例えば額面100円・年利1円(1%)の国債があるとします。人気がなく誰も買いたがらないと価格が下がり、90円で取引されたとすれば、1円の利息を得るために必要な投資額は90円となり利回りは約1.11%に上昇します(1÷90)。逆に人気があって110円で取引されれば利回りは0.91%に低下します(1÷110)。このように、国債が売られる(価格↓)と金利↑、買われる(価格↑)と金利↓という逆相関の関係があります。

では、なぜ国債が売られたり買われたりするかですが、そこには様々な要因があります。景気・物価動向も一因ですが、国の信用力や財政健全性も重要です。投資家は国債を買う時、「この国はちゃんと借金を返してくれるか(財政は大丈夫か)?」を考えます。信用不安があれば、その国の国債は敬遠され値下がり(金利上昇)します。逆に信用が高ければ低い金利(高い価格)でも売れるのです。基本的に、安定した国ほど低金利でお金を借りられ、財政が怪しい国ほど高い金利を払わないと貸してもらえないということです。

日本の国債と日銀の特別な関係

日本の場合、国債市場に特殊なプレーヤーがいます。それが日本銀行(日銀)です。日銀は政府とは独立した機関ですが、近年は国債を大量に買い入れてきました。先述の金融緩和政策の一環で、2013年以降、日銀は市中の国債を次々と買い入れ、現在では発行残高の半分以上を日銀が保有する異例の状況になっています。日銀がこれほど国債を買った目的は二つあります。一つは市場にお金を供給する(国債を買って代わりに銀行に日銀預金という形でマネーを渡す)ことでデフレ脱却を図ること。もう一つは長期金利を低く抑えることです。日銀が大量に国債を買えば需要超過で国債価格は上がり金利は低下します。こうして低金利を維持すれば、企業や個人が安い金利で借金でき景気にプラス、かつ政府も安い利払いで済み財政負担が減ります。

しかしこの政策は副作用も招きました。日銀が国債を買い支えて低金利を維持するということは、本来市場原理で上がるはずの金利を抑え込んでいるわけで、そのツケがどこかに現れます。それが為替(円安)でした。先にも述べたように、2022年以降、世界的に金利が上がる中で日本だけ日銀が国債を買って金利上昇を止めたため、結果として世界で一番低い金利が日本という状況になりました。これは投資家にとって「日本にお金を置いても増えない」と映り、より金利の高い国へ資金が流出する一因となりました。「日銀が国債を買う」→「日本の金利だけ低位固定」→「相対的に円が魅力低下」→「円が売られる」という流れです。

さらに日銀が国債を大量購入するということは、そのぶん事実上「政府の借金を日銀が肩代わりしている」構図にも見えます。これは財政規律の緩みにつながりかねません。市場参加者の中には「日本政府はいくら借金しても日銀が引き受けてくれるから財政再建しないのでは」「将来インフレで借金を目減りさせるつもりでは」と懸念する声もあります。そうした不信感は長期的に円の信用を損なう要因となり得ます。

財政悪化と通貨価値:「借金大国」のジレンマ

日本政府の債務残高はGDP比で約250%を超え、先進国で最悪の水準です。毎年の財政も赤字が常態化し、国債発行で穴埋めしています。当然ながら、「借金が多すぎる国の通貨」が信認を失えば売られて安くなる可能性があります。実際、三菱UFJ銀行の解説でも「発行された国債残高が増え財政が苦しくなると、その国の経済不調につながり通貨安要因になることもある」と述べられています。

もっと単刀直入に言えば、日本の円安には日本の財政悪化(借金まみれ)への潜在的な不安感も影を落としているのです。今は日銀が支えて金利を抑えているため表面化していませんが、仮に日銀が国債買い入れをやめ市場原理に委ねれば、国債が売られて金利急騰・円暴落…というシナリオすら怖れている向きもあります。そうなれば政府は利払いも増え財政がさらに厳しくなる悪循環です。

とはいえ現状では、日本国債の大部分は国内で消化されており、日本は経常収支黒字国(海外資産も豊富)でもあるため、すぐに信用不安で円が暴落するような危機的状況ではありません。むしろ問題は、「安定を維持するために超低金利を続けざるを得ない→その副作用で円安が進む」というジレンマに陥っている点でしょう。政府もあまりの急激な円安進行時には為替介入を行い、2022年9月・10月には市場で円買いドル売り介入を実施して一時的に円高に振らせました。このように表向き「円安は歓迎」と言ってきた政府も、1ドル=150円を超えるような急変動には危機感を示しています。輸入物価の高騰で国民生活に悪影響が及ぶからです。

要するに、日本は「国債(金利)と為替」という二兎を睨みながら難しい運営を迫られている状態です。財政の持続性を考えれば金利を上げて通貨防衛より低金利で政府債務維持を優先したくなるが、低金利だと円安が進みすぎて物価高騰で国民負担増…。この綱引きがここ数年の政策当局の悩みと言えるでしょう。

結論として、国債と通貨の関係を簡潔にまとめると:

- 財政健全で信頼が厚い国の国債は低金利で回り、通貨も安定しやすい(信任が高いので通貨安になりにくい)。

- 財政悪化している国の国債は本来なら高金利を要求され、放置すれば通貨も下落しやすい(信用低下で通貨売り要因)。

- 日本のように中央銀行が国債を大量購入して金利を抑えているケースでは、一見通貨安は防げそうだが、逆に金利差拡大と信用不安で通貨安を招くジレンマがある。

- 政府・中央銀行の対応次第で、金利と通貨価値は予想と逆の動きをすることもある。例えば日本の異次元緩和は「国債金利↓でも円安」という通常とは逆の結果を生んだ。

日本の財政問題は長期的な課題ですが、少なくとも為替面では「財政ファイナンス(中央銀行による国債引き受け)的な緩和は通貨価値を下げるリスクがある」という教訓を示したと言えます。健全財政の重要性は通貨の信認維持にも繋がっているのです。

5. 今後も円安は続く? 円は「弱い通貨」のままか

最後に、これまで述べてきた要因が今後も続くのか、そして日本円が国際的に見て引き続き「弱い通貨(価値の下がりやすい通貨)」であり続けるのかについて展望を述べます。

金利差の行方:転換点は近い?

最大のポイントは金利差の行方です。2022~2023年の円安は日米金利差拡大が原動力でした。しかしながら、2024年末から2025年にかけては状況が変わる可能性があります。米国ではインフレ率が低下傾向にあり、景気減速も見据えてFRBが利下げに転じるとの観測があります。一方、日本では物価上昇が定着しつつあるとして、日銀がマイナス金利解除や利上げに踏み切る可能性が指摘されています。住友商事グローバルリサーチの予想では、「2025年には米国が利下げ、日本が利上げという政策の方向性の違いから、円相場は円高・ドル安方向に推移する」と見られるといいます。つまり、2025年前後に金利差縮小=円高方向への力が働くシナリオです。

もっとも、これはあくまで予想であり、不確実性も大きいと強調されています。実際2024年についても当初は「そろそろ円高に振れる」という見方が多かったものの、蓋を開けてみれば米利下げが遅れたことや米国政治リスク(例えば2024年米大統領選での不透明感)などから円安・ドル高が継続し、一時は1ドル=160円超という37年ぶりの安値水準を付ける展開にもなりました。このように、金利差は重要なファクターではありますが、その時々の経済指標やイベントで為替は大きくブレる可能性があります。したがって「金利差が縮まる=必ず円高」とも限らない点には注意が必要です。不意のインフレ再燃や地政学リスクで再び米金利が上振れすれば、円安圧力がぶり返すことも十分考えられます。

構造要因はすぐには変わらない

日本円の弱さには、日本経済の構造的な要因もあると述べました。人口減少・高齢化による成長力の低下、製造業の競争力低下や産業空洞化、慢性的な貿易赤字傾向などです。これらは一朝一夕で解決するものではありません。仮に短期的に金融政策で円高に振れても、構造問題が解決しない限り「根っこに弱さを抱えた通貨」という評価が続く可能性があります。前述の東京財団のレポートタイトル通り「円安が止まらない理由」が構造にあるとすれば、その構造変化には長い時間がかかるでしょう。

とはいえ、日本も手をこまねいているわけではありません。政府は賃上げ促進策や労働市場改革、グリーン投資など成長戦略に取り組み、日銀も金融緩和の副作用緩和に動き始めています。もし日本経済が再び活力を取り戻し、適度なインフレと賃金上昇が続いて金融政策も正常化できるようになれば、中長期的には円の信認も回復し得るでしょう。その場合、例えば1ドル=150円台という水準がずっと続くとは考えにくく、円がもう少し高い価値を取り戻す展開も期待できます。

安全資産・避難通貨としての円の地位

もう一点、「円は安全資産か?」という観点があります。円は過去、リスクオフ局面で買われる通貨として知られてきました。低金利で調達通貨になっていたため、危機時にはポジション解消で円が買い戻されやすかったからです。しかし近年、「もはや有事の円買いは通用しない」との声も聞かれます。前述のように日本の国力相対低下や対外資産の構造変化で、円がグローバルな安全通貨として買われにくくなっているという指摘です。実際、ウクライナ危機やコロナ禍初期には一時円高になったものの、その持続力は限定的でした。投資家の間でも「今は有事には米ドルや金を買う」という動きが強まっており、円の優先度は下がっているように見えます。

これが今後も続くかは断言できません。日本円は依然として世界第3位の取引量を持つ主要通貨であり、流動性や市場規模の面では無視できません。また日本は対外純資産が世界最大の債権国でもあり、根強い経済基盤があります。いざという時に円を買いたい投資家はまだいるでしょう。ただ、少なくとも以前ほど「とりあえず困ったら円買い」という神通力は薄れてきた可能性があります。したがって、世界的な金融市場のパラダイムシフトが起きない限り、円が他通貨に対し明確に強さを見せる場面は限定的かもしれません。

円は本当に「弱い通貨」なのか

以上を踏まえ、「円は今後も弱い通貨か?」という問いに答えるなら、「短期的には状況次第だが、構造的な弱さは簡単には消えない」というのが現時点での見通しです。金利差が縮小すれば一時的に円高になる可能性は十分ありますし、むしろその反動で数年ぶりの円高局面が来るかもしれません。しかし、日本が再び高成長し債務も削減され…といった劇的な改善がない限り、長期的な円安基調(ゆるやかな通貨価値の低下)の流れ自体を反転させるのは容易ではないでしょう。残念ながら、現時点で円を取り巻く構造要因(低金利政策、成長力不足、財政悪化)はすぐには解消しそうにありません。

ただし為替相場は相対評価です。円が弱いかどうかは相手の通貨次第でもあります。例えば米ドル側に大きな問題が生じれば(米国経済の失速や債務上限問題の激化など)、相対的に円が見直される可能性もあります。また、新興国通貨などと比べれば、日本円の信用は依然として高い水準にあります。要は「主要通貨の中で相対的に見て弱いかもしれないが、絶対的に価値がなくなるわけではない」ということです。

今後の注目点としては、やはり日銀の金融政策の舵取りでしょう。2023年に黒田総裁から植田新総裁に交代し、政策修正の機運も高まっています。仮に日本がマイナス金利を解除し始めれば、マーケットは「いよいよ日本も正常化」と受け止め、円買い材料となる可能性があります。他方で、もし日銀が引き続き緩和を続け米国がなかなか利下げしないとなれば、再度円安圧力が強まるでしょう。また、日本のインフレ動向も鍵です。賃金上昇を伴う「良いインフレ」で適度な物価上昇が定着すれば円の価値も安定しやすいですが、エネルギー価格高騰など悪いインフレばかりだと円の購買力低下が続きかねません。

総じて、円がこのまま弱い通貨かどうかは、「日本経済がこのまま停滞するのか」「政策転換があるのか」「世界経済の力関係がどう変わるか」に左右されると言えます。専門家の中には「2020年代後半には円高基調に戻る」と見る向きもあれば、「いや、構造的に円安トレンドだ」とする向きもあります。現実にはその中間で、大きく振れながら徐々に均衡点を探すことになるのではないでしょうか。為替予想は難しいものですが、少なくとも「金利差」と「信用力(経済の基礎体力)」という二軸に注目しておけば、円の方向性を考える指針になるでしょう。

おわりに:円安時代をどう捉えるか

2013年から現在に至るまでの円安の背景を、通貨価値の基本原理から日本固有の要因まで詳しく解説してきました。振り返れば、円の価値は経済政策や国際情勢によって大きく変動することがわかります。金融緩和や金利差拡大で劇的に円安が進み、一方で金利政策の転換期待や市場介入で一時的に円高に振れることもありました。まさに「為替は生き物」です。

一般消費者の立場からすれば、円安は輸入品や海外旅行のコスト増となり痛い面がありますが、輸出企業や訪日観光には追い風です。投資家にとっては円安局面では外貨資産の運用益が出やすい反面、為替変動リスクも大きくなります。重要なのは、こうした通貨価値の変動メカニズムを知り、上手に対応することでしょう。たとえば日常生活でも、円安が進むと感じたら輸入品の買いだめや海外通販を控える、旅行先を工夫するなど対策が考えられます。投資面では、外貨預金や外債投資でリスクヘッジする手もありますが、為替は常に双方向に振れる可能性を念頭に、無理のない範囲で行うことが大切です。

最後に、本記事で述べた内容を簡潔にまとめます。

- 通貨の価値は需要と供給、信用力、物価水準などで決まり、これらが悪化すると通貨安要因になる。

- 日本円が2013年以降弱くなったのは、日銀の大規模緩和と超低金利継続、米国との金利差拡大、そして日本経済の相対的地位低下や巨額債務といった構造要因が重なったため。

- インフレと金利では、米国は高インフレに利上げで対応しドル高を招き、日本は低金利据え置きで円安を招いた。物価上昇に対する政策の違いが為替差に直結した。

- 国債と通貨の関係では、日本は日銀が国債を大量購入して金利低位を維持したことで金利差から円安が進んだ。財政悪化への不安も長期的な円安圧力となる。

- 今後の円は、米利下げ・日銀利上げで一時円高に振れる可能性があるものの、日本の構造課題が続く限り根本的な強さは戻りにくい。リスクオフ時の円買いも弱まる傾向だが、不確実性は高い。

世界経済や金融政策は刻一刻と変化します。為替レートもそれに応じて動的に変わるものです。本記事の解説が、皆様がニュースや市場動向を見る際の一助となり、円高・円安に振り回されない賢い判断につながれば幸いです。日本円が再びその存在感を高め、私たちの生活に安定と恩恵をもたらす日が来ることを願います。

【参考資料】

日本銀行『金融政策の運営について』

https://www.boj.or.jp/mopo/outline/index.htm

(日銀の金融政策の方針とYCC(イールドカーブ・コントロール)等に関する公式情報)

財務省『国の財政資料(国債残高や国の借金の統計)』

https://www.mof.go.jp/

(日本の国債発行残高、財政赤字、税収・歳出など)

IMF(国際通貨基金)『World Economic Outlook(各国の物価・金利・成長率データ)』

https://www.imf.org/en/Publications/WEO

(国際的な経済比較指標。日米のインフレや金利差の分析で使用)

財務省『為替相場の推移(過去のドル円年次平均)』

https://www.mof.go.jp/policy/international_policy/reference/market/index.htm

(ドル円相場の推移、過去の水準を確認)

東京財団政策研究所『円安が止まらない理由は何か』2023年

https://www.tkfd.or.jp/research/detail.php?id=4198

(構造的な円安要因として、日本の経常収支構造の変化を分析)

三菱UFJ銀行 経済リサーチレポート『金利と為替の関係』

https://www.bk.mufg.jp/report/ecolabo/index.html

(利上げ・利下げと為替の連動性についての基本解説)

住友商事グローバルリサーチ『為替相場2025年の展望』2024年12月

https://www.scgr.co.jp/

(2025年の日米金利差と為替相場の予測に関する分析)

日本経済新聞社『アベノミクスと異次元緩和の10年』連載記事

https://www.nikkei.com/

(異次元緩和の歴史、効果、副作用についての総括的解説)

FRB(米連邦準備制度)『Federal Funds Rate 推移データ』

https://www.federalreserve.gov/monetarypolicy/openmarket.htm

(米国の利上げ・利下げ履歴。日米金利差の根拠として使用)

OECD Economic Outlook(加盟国の財政・インフレ・金利の中期予測)

https://www.oecd.org/economic-outlook/

(日本・アメリカ・欧州などの金利・成長率・物価見通し)

財務省『外国為替市場における政府の対応(為替介入記録)』

https://www.mof.go.jp/international_policy/reference/official_documents/index.htm

(2022年秋の円買い為替介入に関する公式発表)

植田和男 日本銀行総裁 記者会見要旨(2023〜2024年)

https://www.boj.or.jp/announcements/press/kaiken/index.htm

(日銀の政策転換の可能性と市場との対話内容)

日本総研『為替レートと購買力平価』

https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/10493.pdf

(購買力平価理論の解説と実効為替レートの推移)

財務省『実効為替レートの推移(1970年代以降)』

https://www.mof.go.jp/pri/research/index.htm

(日本円の実質実効為替レート(REER)に関する推移と歴史的評価)

野村資本市場研究所『日銀の国債保有と市場への影響』

https://www.nicmr.com/

(日銀の財政ファイナンス的役割と将来リスクの指摘)