政策金利が1%・2%に上昇したら住宅ローンは変動金利と固定金利のどちらを選ぶべき? 返済総額や月々返済額への影響は? 三井住友銀行・三菱UFJ銀行・みずほ銀行の金利動向を比較し、住宅ローン金利と政策金利の関係を図解。金利タイプごとのメリット・デメリットや判断基準をわかりやすく解説し、金利上昇局面で後悔しない住宅ローンの選び方を徹底ガイドします。

長引く超低金利を経て、日本銀行の政策金利が引き上げられる可能性が現実味を帯びてきました。もし政策金利が1%~2%もの高水準になったら、これからマイホームを購入する人の住宅ローン選びはどう変わるのでしょうか? 長年0%近辺だった金利が上昇局面を迎えれば、住宅ローンの変動金利・固定金利の優位性も揺らぎます。借入額3,000万~5,000万円・借入期間35年という一般的な条件を前提に、本記事では政策金利上昇時の住宅ローン金利タイプ選びを徹底解説します。

まず、変動金利と固定金利それぞれの仕組みと政策金利との関係を図解し、大手メガバンク3行(三井住友銀行・三菱UFJ銀行・みずほ銀行)の金利動向を比較します。次に、政策金利が1%・2%に達した場合の市場金利シナリオを想定し、総返済額・月々返済額の変化や金利変動リスクをシミュレーションします。金利タイプごとのメリット・デメリットや分岐点となる判断基準、金利上昇期に後悔しない住宅ローン選びのポイントを、本記事でしっかりと掴んでください。

*本記事は2025年7月時点の金利環境および公表データに基づいて作成しています。金融政策や市場金利は変動するため、最新の状況を踏まえて判断してください。

目次

- 住宅ローンの金利タイプと政策金利の関係 – 変動金利と固定金利

- メガバンク3行の住宅ローン金利比較 – 三井住友・三菱UFJ・みずほの最新住宅ローン金利を比較

- 住宅ローン金利と政策金利の連動性 – 過去の金利推移から、政策金利の変更がどのように住宅ローン金利に波及してきたかを分析。図を用いて短期プライムレートや長期金利との連動を解説します。

- 変動金利 vs 固定金利: 金利上昇局面のメリット・デメリット – 金利上昇時における変動型・固定型それぞれの利点と弱点を比較。返済額やリスクの違い、心理的な安心感など、タイプ別に整理。

- 政策金利1%・2%になった場合のシミュレーション – 政策金利が1%、2%に上昇した場合、市場金利はどうなる? 金利別(0.5%・1.0%・2.0%)の総返済額・月々返済額・変動リスクを比較。

- 金利タイプ選択の判断基準と分岐点 – 将来金利の予測は困難ですが、金利タイプ選びのポイントは「リスクへの対応力」。借入額や期間、家計の余裕度から見た適切な選択基準や、固定か変動か迷うときの判断材料を解説。

- まとめ: 後悔しない住宅ローン金利選び – 金利上昇時代に向けた賢い住宅ローン選びのポイントを振り返り。

【アフィリエイト広告を利用しています】

1. 住宅ローンの金利タイプと政策金利の関係

住宅ローンには大きく分けて「変動金利型」と「固定金利型」(全期間固定型)の2種類の金利タイプがあります。それぞれ金利が決まる仕組みが異なり、日本銀行が設定する政策金利や市場の金利動向に影響を受けます。まずは両タイプの基本と、政策金利との関係を押さえておきましょう。

変動金利型: 借入途中であっても景気や市場金利の変化に応じて適用金利が見直されるタイプです。一般に、変動金利型の基準金利は「短期プライムレート(短プラ)」という銀行の優遇貸出金利を基準に決められています。短期プライムレートは日銀の政策金利(無担保コール翌日物金利)に連動しており、政策金利が上がれば短プラも上がる傾向があります。したがって変動金利型の住宅ローン金利は、日銀の政策金利変動の影響を直接受けるものといえます。現在のような超低金利期には変動型の金利は非常に低く抑えられますが、市場金利が上昇局面に入れば返済途中で金利も上昇し得る点に注意が必要です。

固定金利型(全期間固定): 借入時に返済終了までの金利が確定するタイプで、途中で金利が変わることはありません。固定金利型の基準金利は「長期プライムレート」と呼ばれる指標に基づき決まります。長期プライムレートは10年物国債利回り(長期金利)などに影響を受けるため、全期間固定金利型の住宅ローン金利は、その時々の長期金利(市場の将来金利見通し)に左右される傾向があります。一般に長期金利は景気やインフレ見通しによって動き、日銀の金融緩和縮小や利上げ観測が高まると上昇する傾向があります。固定金利型は借入時の金利水準がそのまま最後まで適用される安心感がある一方、当初の適用金利は変動型より高めに設定されるのが通常です。金利上昇リスクを回避できる代わりに、もし金利がずっと上がらなかった場合は支払利息の総額で割高になる可能性があります。

なお、固定金利には「固定期間選択型」(例:○年間だけ固定、その後は変動か再固定)もありますが、本記事では主に全期間固定(借入から完済まで固定)と変動を対比して解説します。いずれのタイプでも、住宅ローン金利は「基準金利-優遇(金利引下げ幅)」で決まります。銀行間の競争により優遇幅が大きく拡大した結果、近年は変動型で年0.5%前後という非常に低い金利が提示されるケースも珍しくありません。この優遇によって私たち借り手の実際の適用金利(店頭表示金利からの差し引き後)はかなり低く抑えられています。

ポイント: 変動金利型は政策金利(短期金利)の変動に影響されやすく、固定金利型は長期金利(10年国債利回り等)の水準に影響されます。簡単に言えば、変動型は「今」の景気動向や金融政策に敏感で、固定型は「将来」の金利見通しに敏感だということです。次章では、実際の大手行の金利水準を見ながら、現在の金利情勢を確認してみましょう。

2. メガバンク3行の住宅ローン金利比較(変動・固定)

住宅ローン金利は金融機関によっても多少異なりますが、メガバンク(三井住友銀行・三菱UFJ銀行・みずほ銀行)では概ね似た動きをします。まず、2025年7月時点におけるこれら3行の代表的な金利水準を比較してみましょう(新規借入・優遇適用後金利)。下表に、変動金利と主要な固定期間の金利をまとめます。

| 銀行名 (2025年7月時点) | 変動金利 (全期間優遇後) | 固定10年 (優遇後) | 全期間固定 (35年)* |

|---|---|---|---|

| みずほ銀行 | 0.525% | 1.50% | 2.33% |

| 三井住友銀行 | 0.925% | 1.85% | 2.79% |

| 三菱UFJ銀行 | 0.675% | 1.88% | 2.57% |

*全期間固定金利は各行の超長期固定型(金利引下げ適用後)やフラット35相当の金利を示しています。

上記のように、変動金利型はメガバンクでも年0.5~0.9%台という非常に低い水準です。一方、固定金利型(10年固定)は1%台後半前後、全期間固定型になると2%台中盤と、期間が長くなるほど適用金利は上昇します。例えばみずほ銀行では変動0.525%に対し10年固定1.50%、三井住友銀行では変動0.925%に対し10年固定1.85%と、変動と10年固定で1%前後の金利差があります。全期間固定になるとさらに金利が上乗せされ、三井住友銀行では21年以上の長期固定が2.79%(優遇後)と変動との差は2%近くに開きます。

みずほ銀行は3行の中でも変動金利が特に低く、全期間優遇プラン適用後で年0.525%となっています。対して三井住友銀行は2025年4月に優遇幅縮小などで変動金利を引き上げており、0.925%と他行より高めです。三菱UFJ銀行はその中間で0.675%程度となっています。この違いは各行の戦略による優遇幅の差ですが、背景には日銀の政策変更に伴う各銀行の対応があります。2024年以降の日銀利上げ局面で、三井住友銀行は変動型の最優遇金利を一足早く+0.30%引き上げる対応をとりました(それまで0.625%→0.925%へ)。一方、みずほ銀行は同じ局面で+0.15%の引き上げに留め、他行に比べ低い金利を維持しています。このように、政策金利の変更は各銀行の住宅ローン金利に反映されますが、そのタイミングや幅は銀行によって異なることもわかります。

固定金利についても各行で若干異なりますが、2025年7月時点では三菱UFJ銀行・三井住友銀行がおおむね10年固定1.8~1.9%、みずほ銀行は1.5~1.7%程度とみずほがやや低めの設定です。全期間固定(金利ミックス型商品やフラット35等含む)では、3行とも借入期間35年の場合2.3~2.8%前後の金利水準となっています(表中のみずほ2.33%、三井住友2.79%、三菱UFJ2.57%が該当)。

以上の比較から、現在の低金利下では変動型が圧倒的に金利水準が低いことが改めて確認できます。一方で固定型は安心感がある反面、当初金利が高めで、総返済額では変動型より多くなりがちです。この差をどう見るかは、今後の金利見通しや各家庭の状況によります。では、実際に政策金利が上昇したら住宅ローン金利はどう動くのか? 次の章で、政策金利と住宅ローン金利の連動性を具体的に見ていきましょう。

3. 住宅ローン金利と政策金利の連動性【過去の推移】

それでは、過去の金利推移を振り返りながら政策金利の変化が住宅ローン金利にどう影響してきたかを見てみます。特に、変動金利型の基準である短期プライムレート(短プラ)と日銀政策金利の動きを追うことで、その連動性がはっきりします。また、固定金利型については長期プライムレートと10年物国債金利の推移を確認します。

【歴史的な金利推移の概観】

実は1990年代初頭には、住宅ローンの変動金利は8%以上という非常に高い水準の時期もありました。バブル崩壊後の長期低迷を受け、90年代後半以降は金利が急低下し、以降約30年近くにわたり日本の政策金利はほぼゼロ~0.5%程度に抑えられてきました。それに伴い住宅ローンの変動金利も一貫して低下し、ここ数十年は変動金利型の店頭表示金利(基準金利)は2%台前半、優遇適用後の実質金利は0.5%前後という超低金利が続いてきたのです。全期間固定型の住宅ローン金利(例:フラット35)も同様に低下傾向が続き、長期的に見れば歴史的低水準にありました。

しかし、2024年以降に状況が変わり始めます。日銀がマイナス金利政策の解除に踏み切り、追加利上げにも動いたことで、政策金利(無担保コール翌日物金利)は約0.5%まで上昇しました。この政策金利の上昇は、市場の短期金利を押し上げ、ついに主要行の短期プライムレートにも変化が現れます。実際、日銀が2024年7月に政策金利誘導目標を0.1%→0.25%に引き上げた際、同年9月に主要銀行の短期プライムレートが引き上げられ、それに伴い変動型住宅ローン金利を上げた金融機関も出始めました。つまり約7年ぶりに、住宅ローン変動金利の基準が動いたのです。

【政策金利と短期プライムレートの推移】

図:政策金利(赤線)と短期プライムレート(青線)の推移(2023年~2024年)。日銀のマイナス金利解除以降、政策金利(無担保コール翌日物)が引き上げられたタイミングで、主要行の短期プライムレートもつられて上昇している。政策金利0.25%への利上げ後、短期プライムレートは約7年ぶりに動き、2024年9月に1.475%→1.625%へ引き上げられた(図中のグラフ参照)。

上の図が示すように、短期プライムレート(青線)は長らく1.475%で据え置かれていました。しかし、日銀が2024年7月に政策金利を0.1%から0.25%へと引き上げた結果、9月に主要行の短プラが1.625%へと上昇しています。さらに2025年1月にも日銀が追加利上げ(政策金利0.25%→0.5%程度)を行い、主要行の短プラは1.875%へ引き上げられました。この短プラ上昇に合わせ、前述のように2025年4月から三井住友銀行が変動型の優遇後金利を0.30%引き上げるなど、各行が変動金利の引き上げに動いたわけです。

以上から、日銀の政策金利→短期プライムレート→住宅ローン変動金利という連鎖で金利が動いていることが分かります。実際、日銀が2025年3月までに政策金利を約0.5%まで引き上げたことで、2025年春時点で変動型住宅ローン金利(優遇後)は0.15~0.35%ほど上昇しました。たとえばあるメガバンクの変動金利(優遇後)は0.375%から0.525%に上がっており、その差0.15%は政策金利引き上げ幅(0.4%程度)の一部が転嫁されたものです。このように政策金利が上昇すれば、タイムラグを伴いつつも各銀行の住宅ローン変動金利も上昇すると考えておく必要があります。

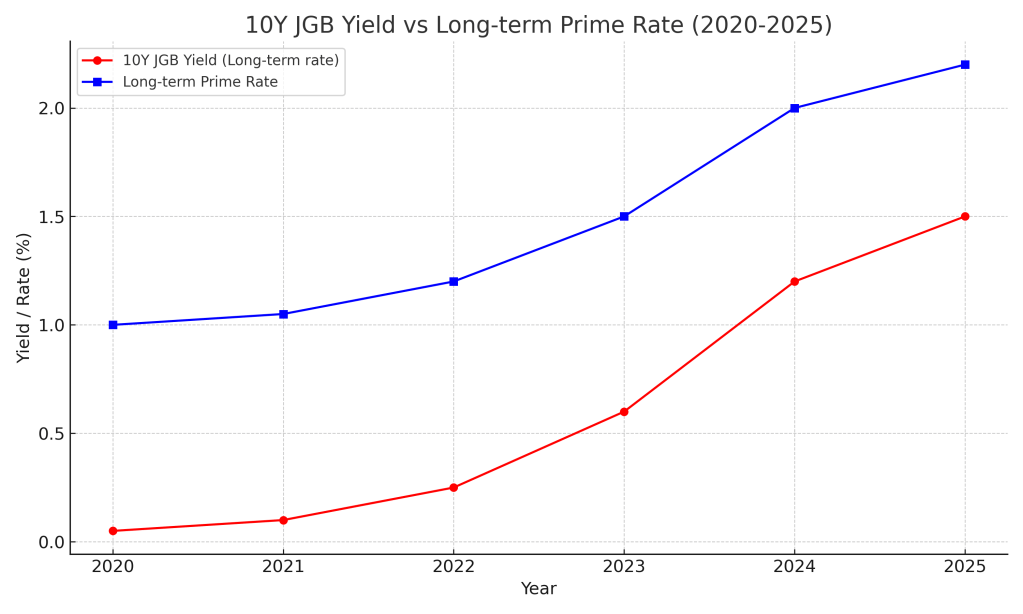

一方、固定金利型についてはどうでしょうか。固定金利の指標は長期プライムレートですが、こちらも長期金利(10年物国債利回り)と連動します。実際、2022年以降のインフレ進行に伴い日本の10年国債利回りは上昇傾向にあり、それに合わせて住宅ローンの固定金利もじわじわ上がってきました。日銀が異次元緩和を修正し長期金利抑制を緩めたことで、2023年~2025年にかけて長期金利は上振れしやすくなっています。特にフラット35など全期間固定型の金利は、2022年頃から上昇基調がはっきりしてきました。

【長期金利と長期プライムレートの推移】

図:10年物国債金利(赤線)と長期プライムレート(青線)の推移。10年国債利回り(長期金利)が2022年以降上昇しており、それに追随するように長期プライムレートも上昇している。長期プライムレートは銀行の長期貸出の基準金利で、住宅ローンの長期固定金利(店頭表示金利)に反映される。

上図の通り、長期プライムレート(青線)は10年国債利回り(赤線)とほぼ連動しています。たとえば2023年初から2025年初にかけて、10年国債利回りが約0.2%台から1.5%前後まで上昇するのに合わせ、長期プライムレートも1.0%台後半から2%台前半へ上がっています。この結果、住宅ローンの固定金利も上昇し、フラット35(借入期間35年・9割以下融資)の最頻金利は2022年には1%台前半だったものが、2023年末には1.7~1.8%台、2025年には一時1.94%まで上昇しました。その後2025年半ばに若干低下し1.84%程度となっていますが、いずれにせよ長期金利の動向次第で固定金利型住宅ローンの金利も上下する点は押さえておきましょう。

以上、「政策金利→短期プライム→変動型金利」「長期金利→長期プライム→固定型金利」という連動関係を見てきました。では、金利が実際に上昇局面を迎えたとき、変動型と固定型にはどんなメリット・デメリットがあるのでしょうか? 次章では、金利上昇時における変動金利・固定金利それぞれの強みと弱みを具体的に比較してみます。

4. 変動金利 vs 固定金利:金利上昇局面のメリット・デメリット

金利上昇局面では、「低金利の魅力」を取るか「金利上昇リスク回避の安心」を取るかで判断が分かれます。ここでは、住宅ローンの変動金利型と固定金利型それぞれについて、金利が上昇した場合のメリット・デメリットを整理してみましょう。

変動金利型のメリット: なんといっても適用金利が低いことです。変動型は固定型より当初金利が低く設定されており、金利上昇局面であってもなお固定型より低利率で借りられるケースが多々あります。そのため、たとえ将来金利が上がったとしても上昇までの期間に利息を抑えられるメリットが大きく、総返済額を低く抑えられる可能性があります。実際、後述するシミュレーションでも10年後に金利が約4.4倍(0.43%→1.93%)に上昇した場合でも、変動型の総支払額が固定型より少なくなるケースが示されています。また、借入後に市場金利が下降局面に入れば、返済途中で自動的に金利が下がる恩恵を受けられる点も利点です。一般にローン残高が大きく残っている借入初期の金利が低いことは、元本を効率的に減らすことにも繋がります(低金利ほど毎月返済額に占める元本割合が大きいため)。

変動金利型のデメリット: 市場金利の上昇リスクを借り手が負う点です。景気好転やインフレ進行で政策金利が引き上げられると、それに伴い変動型の返済利率も上昇し、総返済額や毎月返済額の負担が大きくなる可能性があります。特に借入期間が長い(30~35年など)場合、将来数%規模の金利上昇が起こるリスクはゼロではありません。変動型には「5年ルール」や「125%ルール」といった仕組み(5年間は返済額据置、5年後の返済額増加は最大1.25倍までに制限等)がありますが、金利が上がれば利息は確実に増えていき、返済額に反映されない利息は未払い利息として蓄積してしまいます。最悪の場合、金利上昇が大きいと未払い利息が増えて元本が減らず、返済期間の延長や最終回の支払額増大を招く恐れもあります。また将来の金利動向は誰にも正確に予測できず、精神的にも「金利が上がったらどうしよう」という不安と常に付き合うことになります。つまり、変動型は低金利の恩恵を受けられる反面、リスク管理の責任も負うことになるのです。

固定金利型のメリット: 借入から完済まで金利変動リスクを負わずに済む安心感です。特に全期間固定型であれば、どれだけ市場金利が上昇しようとも借入時に確定した金利がずっと適用されます。毎月の返済額が完済まで一定に保たれるため、将来の家計設計が立てやすく、「金利が上がって返済額が跳ね上がるかもしれない」という心配から解放されます。金利上昇局面では、固定型で早めに金利をロックしておくことで後々の金利急騰による悪影響を避けられるのは大きな利点です。特に家計にあまり余裕がない場合や、フルローンに近い大きな借入を長期間組む場合には、固定型で「安心を買う」価値が高まります。また固定期間中は他の金利タイプへの変更はできない代わりに、将来市場金利が下がっても影響を受けない(つまり上がるリスクも下がるメリットもない代わりに契約通りの金利で淡々と返していける)という特徴があります。心理的には、変動型のように日銀の動向に一喜一憂することなく済む点も見逃せません。

固定金利型のデメリット: 当初の適用金利が高いため、支払い利息総額では変動型より多くなる傾向があることです。極端な言い方をすれば、固定型は「将来の金利上昇リスクに対する保険料」を上乗せして払っているイメージとも言えます。もし借入後に金利が全く上がらなかった場合、固定金利を選んだ人は変動金利を選んだ場合よりも結果的に不利な支払いをしたということになってしまいます。また、固定期間中は基本的に他の金利タイプへ変更できないため、途中で「やっぱり変動にしておけばよかった」と思っても簡単には切り替えられません(固定期間選択型なら期間満了時に見直し可能ですが、その時に市中金利が高ければ結局高い金利を適用されます)。さらに、同じ借入額・期間で比べれば毎月返済額も固定型の方が当初から高くなります。例えば前述のみずほ銀行の例では変動0.525%に対し10年固定1.50%ですから、借入額3,000万円なら月々の返済額は変動型が約7.8万円なのに対し固定10年型は約8.5万円となり、毎月数千円~1万円以上高くなります(後述の比較表参照)。この「毎月返済額の差」を家計が無理なく吸収できるかも固定型を選ぶ際のポイントでしょう。

以上をまとめると、変動金利型は「低金利の恩恵を受けやすいが、将来の金利上昇リスクを自分で背負う」商品、固定金利型は「当初コストは高いが、将来の金利変動リスクを銀行に転嫁できる(自分は安心できる)」商品と言えます。金利上昇局面では、このリスクとコストのトレードオフが一層際立ちます。どちらにも一長一短があるため、「絶対にこちらが得」と断言できるものではありません。次章では、いよいよ政策金利が1%・2%に達した場合に具体的に何が起こるかをシミュレーションしながら、より現実的に考察してみましょう。

5. 政策金利1%・2%になった場合のシミュレーション

では本題である、「政策金利が1%および2%になった場合」に住宅ローン金利がどうなるかを考えてみます。現在(2025年時点)の政策金利は約0.5%程度ですが、これが仮に1%や2%まで上昇すると、市場の短期金利・長期金利はどの程度になるのでしょうか。そして、その影響で住宅ローンの変動金利・固定金利は具体的に何%ぐらいになると想定できるでしょうか。

金融市場の想定シナリオ:政策金利1%・2%時代の金利水準

政策金利1.0%の場合: 日銀の短期政策金利が1%に達するということは、無担保コール翌日物金利(オーバーナイト金利)もその水準になることを意味します。銀行が資金調達する短期金利が1%になると、銀行は優良企業向け貸出基準である短期プライムレートを現在の1.875%(2025年3月時点)からさらに引き上げるでしょう。歴史的に見ても、政策金利が0.5%だった2007年頃には短期プライムレートは1.875%でした。政策金利1.0%となれば、短プラは2%台後半(2.375%~2.625%程度)になる可能性があります。実際、あるシナリオでは政策金利0.8%程度で短プラ2.375%(主要行最頻値)との試算もあります。短プラが2.5%前後になれば、そこから1%前後差し引く形で決まる銀行の店頭変動金利(基準金利)は3.5%前後になると考えられます(例:短プラ2.5%+1.0%=店頭3.5%)。優遇幅にもよりますが、新規借入時の適用金利(優遇後変動金利)は約1.0%前後まで上昇する可能性があります。例えば、現在0.5%の変動金利が倍の1.0%になれば、月々の返済額は後述するように約1割弱増える計算です。

一方、長期金利(10年国債利回り)は政策金利だけで決まるものではありませんが、政策金利1%ということは日銀が明確にインフレ率2%超を達成・維持している局面と考えられます。その場合、10年国債利回りも2%前後まで上昇している可能性が高いです。長期金利2%となれば、銀行の長期プライムレートもそれに近い水準となり、店頭表示の長期固定金利は4%近辺(長プラ約3%+銀行マージン)になるかもしれません。優遇後の適用固定金利(全期間固定)は、現在2%台前半から一段上がって3%台前半に達するシナリオが考えられます。例えばフラット35の金利で言えば、融資率9割以下・団信込みで3.0%前後(現在1.8%程度→+1.2%)となるイメージです。10年固定など中期の固定金利も、現在1.8%→2.5~3.0%程度に上昇しているかもしれません。

政策金利2.0%の場合: 日銀の政策金利が2%に達する状況は、日本では非常に久しぶりかつ急激な利上げ局面となります。この場合、無担保コール翌日物金利が2%ですから、短期プライムレートはさらに上昇し3%台後半(例えば3.375%~3.75%)になることも考えられます。仮に短プラを3.75%とすると、主要行の店頭変動金利(基準金利)は4.75%前後にもなり得ます(短プラ+1%程度として)。優遇後の適用変動金利は、各行の優遇幅次第ですが、現状の大幅優遇を続けたとしても約2%前後まで上がってしまうでしょう。実際、変動金利型住宅ローンの店頭表示金利が5%近くになれば、さすがに優遇後でも2%程度は避けられません。これは現在の変動金利0.5%と比べて4倍にもなる水準で、月々の利息負担はかなり増えることになります(具体な返済額シミュレーションは次項をご参照ください)。

長期金利については、政策金利2%の環境ではインフレ率もそれ相応に高く、マーケットも将来の物価上昇を織り込むでしょう。10年国債利回りが3%程度まで上昇するシナリオも現実味を帯びます(1980~90年代の日本や最近の米国の例では、政策金利≒インフレ率+α、長期金利=政策金利+0.5~1%程度が目安)。長期金利3%なら、長期プライムレートは概ね3.5~4.0%台となり、銀行の店頭固定金利は5%近辺となる可能性があります。優遇後適用金利でみると、全期間固定金利型は4%前後(現在比+約2%)、フラット35で4~4.5%程度という高金利も考えられます。10年固定など中期固定でも3%台後半に達するかもしれません。要するに、政策金利2%の世界では、住宅ローン金利も「変動2% vs 固定4%」といった、現在では考えられない高金利対決になっている可能性があります。

以上のシナリオはあくまで想定ですが、政策金利1~2%への上昇は、住宅ローン変動金利を約1~2%に、固定金利を約3~4%に押し上げるインパクトがあると考えられます。では、その場合に具体的な返済額はどれほど変わるのでしょうか? 次に、金利水準別の返済額シミュレーションを行い、総返済額・月々返済額・金利変動リスクを比較した表を示します。

金利別(0.5%・1.0%・2.0%)の返済額比較と変動リスク

最後に、住宅ローン金利の水準別に返済負担がどれくらい変わるかを試算した比較表をお示しします。借入条件は借入額3,000万円・借入期間35年・元利均等返済・ボーナス返済なしで統一し、金利が年0.5%(現在の変動金利水準)、1.0%(政策金利1%程度を想定した中間水準)、2.0%(政策金利2%時代を想定した高金利)の3ケースについて、毎月返済額と総返済額を計算しました。それぞれの金利水準における金利変動リスクの度合いも併せて記載しています。

| 想定年利 (実質金利) | 毎月返済額 (目安) | 総返済額 (約35年) | 金利変動リスク |

|---|---|---|---|

| 0.5% (現行の超低水準) | 約7.8万円 | 約3,270万円 | 高い。将来金利上昇リスク大(現在が底) |

| 1.0% (中程度の水準) | 約8.5万円 | 約3,557万円 | 中程度。上昇余地あり(今後次第) |

| 2.0% (高金利時代) | 約9.9万円 | 約4,174万円 | 低い。固定ならリスク小(上昇余地小) |

試算結果の読み方: 年利0.5%の場合、毎月の返済額は約7.8万円、総返済額は約3,270万円となり、利息負担は元本3,000万円に対し約270万円です。年利1.0%では毎月返済約8.5万円、総返済約3,557万円で利息約557万円、年利2.0%では毎月約9.9万円、総返済約4,174万円で利息約1,174万円となり、金利が上昇するほど毎月・総額の返済負担が大きく増加することがわかります。

上記試算から、たとえば金利0.5%→2.0%へ上昇すると総返済額は約900万円以上も増える計算になります(利息負担が約4倍に拡大)。月々返済額も約2.1万円上昇し、家計への負担感はかなり大きくなるでしょう。金利1.0%程度への上昇でも、総返済額は現状より約300万円増え、月々返済は7千円ほど増加します。

表の「金利変動リスク」は、その金利水準で今後金利が大きく動く可能性の度合いを概括したものです。0.5%は歴史的最低水準であり「これ以上大きく下がる余地はほぼなく、上がるリスクしかない」ためリスクが高いと言えます。1.0%は中くらいの水準で、「上昇余地・下降余地が共にある程度存在する」ためリスク中程度としました。2.0%は近年では考えられない高水準で、もし全期間固定で2.0%のローンを組めるなら「今後それ以上に金利が上がるリスクは相対的に小さく、一方で下がる局面ではむしろ損になる可能性がある」ためリスクは低めと評価できます(固定であれば金利変動リスク自体ゼロですが、ここでは市場全体の変動余地のイメージとして記載)。要するに、借入時の金利水準が低いほど将来の金利上昇リスクは高く、高い金利水準で借りればその分上昇リスクは小さいという逆説的な側面があります。このことも、金利タイプ選択時に考慮しておきたいポイントです。

変動 vs 固定の視点から: 政策金利1%や2%への上昇局面では、変動型の適用金利も1~2%台に上がりうる一方、固定型(金利上昇前に契約)の人は1%台~2%台前半で金利が固定されている可能性があります。そのため固定型を選んだ人の方が低い金利で逃げ切れる展開も考えられます。逆に、変動型の人は当初低利恩恵を受けた後に金利上昇で負担増となり、総返済額が固定型より結果的に増える可能性もあります。ただしこれは将来の金利上昇幅・タイミング次第です。仮に金利上昇がゆるやかで、平均では1%程度に収まるなら変動型有利、2%以上まで急騰し長期間続けば固定型有利となります。結局、どちらが得になるかは事後的にしか分からないのです。

次章では、こうした不確実性の中で自分に合った金利タイプを選ぶ判断基準について述べます。金利1~2%時代に備え、どんな点を考慮すべきか整理してみましょう。

6. 金利タイプ選択の判断基準と分岐点

住宅ローンの金利タイプ選びには正解がありませんが、判断のカギとなるポイントがいくつかあります。それは一言で言えば、「金利変動リスクにどれだけ対応できるか」という点です。自分の家計やライフプランに照らして、金利上昇に対する耐久力がどれほどあるかを基準にすると、自ずと適した選択肢が見えてきます。

資金に余裕があるか? … 貯蓄や収入に十分な余裕があり、多少月々の返済が増えても対応できる人は、変動金利型の低金利メリットを享受しやすいです。たとえば共働きで世帯収入が高め、かつ借入額に対してゆとりを持った返済計画を組んでいる場合、金利が上がっても繰上返済や収支調整で乗り切れるでしょう。こうした方は変動型を選んで総支払額を抑えるメリットを取るのが合理的です。一方、ギリギリまで借入枠いっぱいに借りて家計もカツカツという場合、金利上昇ですぐ返済に行き詰まるリスクがあります。このような方は固定型で安全運転する方が無難です。

借入期間は短いか長いか? … 借入期間が短い(10~20年程度)なら、金利が大きく変動する前に完済できる可能性が高く、変動型のメリットを受けやすいです。特に定年までの繰上返済計画がある場合など、変動型で利息を節約しつつ元本を減らす戦略が向いています。逆に35年など超長期ローンの場合、将来何が起きてもおかしくありません。30年後の金利水準は予測不能であり、その長期間にわたり変動リスクを負うのは不安が大きいでしょう。期間が長い人ほど固定型(または固定期間の長いタイプ)で金利を固定しておく安心感の価値が増します。

借入額は小さいか大きいか? … 借入額が小さい(例:頭金を多く入れた、2000万円以下程度)なら、金利が上がっても増える利息額はそれほど大きくありません。家計への影響も限定的なので、変動型を選んで金利が上がったら上がったで対応する、という考え方も十分可能です。しかし借入額が大きい(フルローンに近い、4000~5000万円台など)場合、0.5%金利が上がるだけでも毎月返済や総利息に与えるインパクトが何十万円~百万円単位になります。大きな金額を長期で借りるほど、固定型で金利上昇リスクをヘッジする価値が高まります。

将来の収入見通しは? … 将来的に収入アップが見込める人(例えば昇進や副収入など)が変動型を選ぶのは理にかなっています。後から収入が増えれば、金利が上がっても返済負担割合はむしろ軽減されるからです。また、いざとなれば増えた収入分を繰上返済に回して早期完済することもできます。一方、将来収入ダウンのリスクがある人(定年が近い、一馬力で今後教育費増など)は、金利上昇による負担増とダブルパンチになる恐れがあります。そのような場合は固定型で返済額を一定にして計画通り返していく方が安心でしょう。

金利への姿勢(リスク許容度)は? … 最終的には、その人自身が金利リスクをどう考えるかという問題です。例えば「多少支払総額が増えても構わないから、将来に不確実な要素を残したくない」という性格の人は固定型向きです。逆に「リスクを取ってでも支払額をなるべく減らしたい。細かく市場をチェックするのも嫌いじゃない」という人は変動型をうまく使いこなせるでしょう。金利の動きは専門家でも正確に予想するのは難しく、いわば「賭け」の要素もあります。ですから、自分がその賭けに乗れるタイプか、保険料を払ってでも安定を買いたいタイプかを自己分析してみることも大切です。

なお、変動金利と固定金利をミックスする方法もあります。例えば借入額の半分は変動、半分は固定にすることで、毎月返済額をある程度抑えつつ金利上昇リスクも部分的にヘッジできます。最近は「金利ミックス型」ローン商品を用意する金融機関もあります。全部固定より利息を減らせ、全部変動よりリスクを抑えられる中間策として検討しても良いでしょう。

判断基準のまとめ: 家計に余裕があり借入額・期間が比較的少なめなら変動金利型のメリットを享受しやすい。一方、家計に余裕がなく長期・高額のローンなら固定金利型で確実に返済する安心感を優先すべきです。政策金利1~2%への利上げ局面は未曾有の事態ではありますが、以上の基準はそのような局面でも変わりません。「自分(自分たち)は金利上昇にどれだけ耐えられるか?」を軸に、慎重に選択しましょう。

7. まとめ: 金利上昇時代に後悔しない住宅ローン選び

日本で長く続いた超低金利もいよいよ転換期を迎えつつあり、政策金利が1%・2%に上昇するシナリオも現実味を帯びています。本記事では、そのような状況下で住宅ローンの変動金利型と固定金利型のどちらを選ぶべきか、大手3行の金利比較や試算を交えて解説しました。

要点を振り返ると

政策金利上昇に伴い変動金利型ローンの金利も上昇します。実際、政策金利0.5%への引き上げで変動型金利は約0.15~0.3%上昇しました。政策金利1%なら変動型適用金利は1%台、2%なら2%前後になる可能性があります。

固定金利型ローンは長期金利(10年国債利回り)次第で変動します。長期金利も金融緩和縮小で上昇傾向にあり、政策金利1~2%の局面では固定金利型も現在より1~2%高い水準(3~4%前後)になるシナリオを想定すべきです。

変動金利型の利点は当初金利の低さによる総返済額の少なさで、欠点は将来金利上昇時に返済額が増えるリスクでした。固定金利型の利点は返済額が最後まで一定で安心できることで、欠点は当初の金利コストが高く総支払額が増えがちな点でした。金利上昇局面ではこのトレードオフがより顕著になります。

金利別シミュレーションでは、年利0.5%→2.0%へ上昇すると総返済額は900万円以上増え、毎月返済も2万円以上増える計算となりました。金利上昇のインパクトの大きさを具体的に認識し、無理のない借入額を設定することが重要です。

メガバンク3行の動向を見ると、政策変更時の対応は様々ですが、基本的に市場金利の変化は各行の住宅ローン金利に反映されます。2024~25年の事例では三井住友銀行が変動金利を早期に引き上げました。今後政策金利がさらに上がれば、他行も含め変動金利優遇幅縮小や固定金利の引き上げが起こるでしょう。

選択の判断基準は「金利変動リスクに対する耐性」です。家計の余裕度、借入期間・額、将来の収支見通しを踏まえ、リスク許容度が高ければ変動型で低金利メリットを取り、リスク耐性が低ければ固定型で安全策を取るのが基本的な考え方です。迷ったときは金利ミックス型も検討しましょう。

結論として, 政策金利が1%・2%に上がる局面でも、一概に「変動が得」「固定が得」と決めつけることはできません。変動金利型は低コストだが自己責任でリスクを負う選択, 固定金利型はコスト高だが保険料を払って安心を得る選択です。それぞれのメリット・デメリットを理解した上で、「自分たちにとって後悔の少ない選択はどちらか」を考えることが大切です。

金利上昇期には不安もあるかもしれませんが、事前にシミュレーションを行い、繰上返済や借換えなどの対処法も視野に入れておけば過度に恐れる必要はありません。本記事が皆様の住宅ローン計画のお役に立ち、将来「この金利タイプを選んで正解だった」と思える結果に繋がれば幸いです。どんな時代でもブレない計画を立て、賢くマイホームの夢を実現してください。

*本記事は2025年7月時点の金利環境および公表データに基づいて作成しています。金融政策や市場金利は変動するため、最新の状況を踏まえて判断してください。

参考文献・情報源・本文中で引用したデータ

住宅金融支援機構「住宅ローン金利の決まり方」解説flat35.comflat35.com

SBI新生銀行の住宅ローンコラムsbishinseibank.co.jpsbishinseibank.co.jp

全国銀行協会のFP相談Q&Azenginkyo.or.jp

ダイヤモンド不動産研究所の金利推移データdiamond-fudosan.jpdiamond-fudosan.jp

公的機関や金融機関の発表資料・記事を基にしています。政策金利や市場金利の将来予測については執筆時点の情報や過去の類似ケースを参考にしたシナリオであり、実際の金利動向を保証するものではありません。ローンをご検討の際は最新情報も確認しつつ、慎重にご判断ください。

【参考資料】

さらに本記事の内容は、以下の資料・統計・公式発表も参考に作成しています。住宅ローン金利や政策金利に関する情報は日々変化しますので、最新情報は各公式サイトをご確認ください。

■ 公的機関・政策金利に関する資料

- 日本銀行「金融政策決定会合・政策金利の推移」

https://www.boj.or.jp/mopo/outline/interest.htm - 金融庁「金融機関の貸出金利・プライムレート」

https://www.fsa.go.jp - 財務省「国債金利(長期金利)の推移データ」

https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

■ 住宅ローン制度・金利の仕組み

- 住宅金融支援機構「住宅ローンの基礎知識」

https://www.flat35.com/loan/atoz/01.html - フラット35(住宅金融支援機構)「金利の推移と決定方法」

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top - 全国銀行協会「金融商品・住宅ローン相談Q&A」

https://www.zenginkyo.or.jp/abstract/efforts/consultation

■ 都市銀行の金利情報(2025年7月時点)

- 三井住友銀行「住宅ローン金利情報(変動・固定)」

https://www.smbc.co.jp/kojin/jutaku_loan/kinri/ - 三菱UFJ銀行「住宅ローン金利と商品概要」

https://www.bk.mufg.jp/kariru/jutaku/kinri/ - みずほ銀行「住宅ローン 金利一覧・固定/変動比較」

https://www.mizuhobank.co.jp/loan/housing/interest/index.html

■ 各種ローン比較サイト・業界調査

- ダイヤモンド不動産研究所「変動金利・固定金利の金利比較ランキング」

https://diamond-fudosan.jp/articles/-/98196 - モゲチェック「住宅ローン選びのコツと金利の決まり方」

https://mogecheck.jp/articles/show/6YVbGzA82yXQEjpyxJBo - おかねの健康診断「固定・変動どっちが得?徹底比較」

https://okane-kenko.jp/media/mortgage-interest-rate/

■ 関連コラム・読み物として参照

- リクルート住宅ローンコラム「政策金利が住宅ローンに与える影響」

https://finance.recruit.co.jp/article/k027/ - 大京穴吹不動産コラム「金利上昇に備える住宅ローン戦略」

https://shisan.daikyo-k.net/?p=814 - FP相談実例「35年ローンと金利上昇リスク」全国銀行協会

https://www.zenginkyo.or.jp/abstract/efforts/consultation