中国が米国債を売却している現象について、日本経済とアメリカ経済に与える長期的な影響を分析します。アメリカの金利政策や人民元・ドルの為替動向、日本の金利・インフレ・財政への波及効果も盛り込み、米国債の信頼性の行方を3つのシナリオで解説します。

近年、中国が保有する米国債(アメリカ国債)の残高が減少傾向にあり、経済ニュースで大きく取り上げられています。米国債は世界で最も信用力が高い安全資産とされ、各国の中央銀行や投資家がこぞって保有してきた「世界経済の土台」のような存在です。しかし、その米国債を世界有数の保有国である中国が売却しているとなれば、多くの人が不安を覚えるのも無理はありません。まるでビルを支える柱の一つにヒビが入りつつあるようなイメージです。

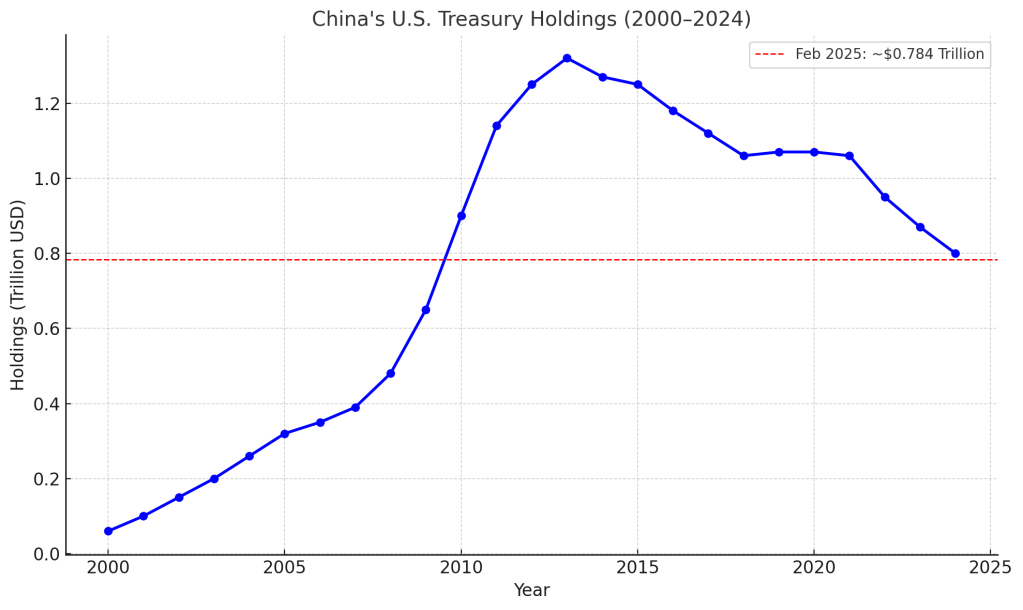

中国はこれまで長年にわたり、日本に次ぐ米国債の主要保有国でしたが、ここ数年で保有額を大きく減らしています。実際、中国の米国債保有残高は2013年の約1.32兆ドルをピークに減少を続け、2025年2月時点では約7,840億ドルと12年前の半分近くにまで落ち込んでいます。この規模は米国債全体の発行残高(約28兆ドル)の3%未満で、かつて2011年には14%を占めていた比率から大きく低下しています。下の図が示すように、中国の米国債保有残高は近年急速に減少し、2000年代後半以来の低水準となっています。

中国の米国債保有残高の推移(2000年~2024年):中国の米国債保有額は2010年代前半にピークを迎えた後、近年は減少傾向にある。2024年時点の中国の保有額は7,000億ドル台となり、ピーク時から大幅に減少した。

では、なぜ中国は米国債を売却しているのでしょうか。そして、それは日米両国の経済にどのような影響を及ぼす可能性があるのでしょうか。本記事では、この現象の背景と影響を分析します。そのうえで、考え得る3つのシナリオ(楽観・中間・悲観)を通じて、将来の米国債の信頼性や国際金融環境の行方を読み解いていきます。難しい経済専門用語だけでなく、日常生活の例えも交えながら、複雑な問題をできるだけ噛み砕いて解説します。まずは背景として、中国による米国債売却の現状とその理由を整理した上で、そのメカニズムと影響を確認しましょう。

目次

- 中国による米国債売却の現状と背景 – 中国が米国債を売る理由と最近の動向

- 米国債売却が金利・為替・経済に与えるメカニズム – アメリカ金利政策やドル・人民元、そして日本経済への波及のしくみ

- シナリオ1:緩やかな調整(楽観シナリオ) – 徐々に進む中国の米国債離れ、影響は限定的

- シナリオ2:波乱含みの展開(中間シナリオ) – 米中摩擦の高まりで売却加速、金利上昇と市場変動が顕在化

- シナリオ3:信認危機と金融ショック(悲観シナリオ) – 中国が米国債を大量売却、世界的な信用不安と危機的状況

- まとめ – 各シナリオのポイントと、米国債の信頼性の行方

【アフィリエイト広告を利用しています】

1. 中国による米国債売却の現状と背景

まず、中国が米国債を売却している背景について見ていきます。中国の外貨準備は世界最大級で、その運用先として米国債は長らく重要な位置を占めてきました。米国債を大量に保有することで、中国は米ドル高を維持し、自国の輸出競争力を高めるという狙いもありました(米国債を買う=米国にお金を貸すことでドルを支える効果があります)。しかし近年、この構図に変化が現れています。

中国が米国債を売る理由①:外貨準備の多様化

一つ目の理由は外貨準備の運用多様化です。中国政府は外貨準備の過度なドル偏重を是正するため、米国債以外の資産を増やす戦略をとっています。実際、中国の公式外貨準備に占めるドル建て資産の比率は2005年の79%から2019年末には55%へと大きく低下しました。これは世界平均(2019年時点61%)よりも低い水準で、中国が意識的にドル依存度を下げていることを示唆します。米国債の保有比率低下はまさにこの流れの一環であり、2010年代以降、中国は徐々に米国債へのエクスポージャーを減らしてきました。

代わりに中国が注力しているのが、金(ゴールド)など他資産の積み増しです。中国人民銀行(中央銀行)は2022年末以降、ほぼ毎月のように金準備の増加を公表し、2023年には1年間で225トンもの金を購入しました。その結果、中国の公式金準備は2023年末に2,235トンとなり、外貨準備に占める金の割合は4.3%に達しています。金はドルや米国債に代わる「安全資産」として注目されており、中国が備えを固めている様子がうかがえます。このように、「ドル一辺倒」から脱し外貨資産を分散させることが、中国が米国債を売却する大きな理由の一つなのです。

中国が米国債を売る理由②:米中対立と“金融カード”戦略

二つ目の理由は、米中間の地政学的・経済的対立です。米中貿易戦争やハイテク摩擦など、両国関係が緊張する中で、中国が米国債を「報復カード」として利用するのではないかという観測がかねてからあります。米国債を大量に売れば米国の長期金利を押し上げ、アメリカ経済に打撃を与えられるため、中国にとっては“伝家の宝刀”とも言われます。たとえば関税交渉で不利な立場に立たされた際、「それならこちらも米国債を売ってしまうぞ」と揺さぶりをかけるカードになり得るという発想です。

実際、2025年4月には米中が全面的な貿易戦争に突入したとの想定シナリオの中で、中国が米国債売却の構えを見せたことで米長期金利(10年債利回り)が一時4.59%まで急騰し、「ついに最悪のシナリオが現実になるのか?」という投資家の声が上がったとの報道もあります。「中国が米国債を武器化し、大量売却で米金利を引き上げる」という展開は、以前から市場関係者が恐れる最悪ケースとして語られてきました。このような観測を背景に、中国当局自身も米国債の武器化には慎重にならざるを得ない状況です。実際のところ、中国人民銀行(中央銀行)は「伝家の宝刀」を軽々に抜くことは難しく、表立って米国債を売却すれば市場にパニックを招き自国にも損害が及ぶため、両国とも均衡を保つ方が利益になるという指摘があります。

とはいえ、中国国内には「米国債で米国に圧力をかけるべきだ」という強硬論も根強く、中国国営メディアの論説委員らが政府に米国債売却を主張してきた経緯もあります。中国政府にとって米国債売却はあくまで最後の切り札であり、安易に使えば相手だけでなく自国経済も傷つく「諸刃の剣」です。しかし米中対立が深刻化すれば、そのカードを手に取る可能性が完全にゼロとは言えず、市場は常にその動向を注視しています。

中国が米国債を売る理由③:ドル資産凍結リスクへの備え

三つ目の理由は、地政学リスクへの備えです。2022年にロシアがウクライナに侵攻した際、アメリカや欧州はロシア中央銀行の外貨資産を凍結するという前例のない金融制裁を行いました。この出来事は中国にとって他人事ではありません。仮に台湾問題などを巡ってアメリカとの関係が極度に悪化した場合、「中国の海外資産が米国に凍結されるかもしれない」というリスクが現実味を帯びます。中国政府系の経済学者らも、ドルの覇権を武器として使うべきではないと警告し、米国債などドル資産への過度な依存は危険だと指摘しています。そこで中国は、万一の資産凍結リスクに備えてドル資産の比率を下げ、安全な形で保有する(例えば金や他国債券、IMF特別引出権など)戦略をとっているとも見られます。

以上のように、中国が米国債を売却する背景には、(1)外貨準備の分散(脱ドル依存)、(2)米中対立下での交渉カード、(3)地政学リスクへの備えという複合的な要因が存在します。もちろん、中国自身も米国債を売り過ぎれば自国に跳ね返ることを理解しており、その売却は慎重かつ段階的に行われています。では、実際に中国が米国債を売ると、どのような経済的影響が生じるのでしょうか。次に、そのメカニズムを金利や為替の観点から見てみましょう。

2. 米国債売却が金利・為替・経済に与えるメカニズム

中国による米国債売却は、アメリカと日本、双方の金融市場に様々な波及効果を及ぼします。その主な経路は金利(債券価格)と為替レートです。ここでは専門用語をできるだけかみ砕き、家計や企業への影響もイメージしながら説明します。

米国債売却→米長期金利上昇の仕組み

米国債はアメリカ政府の借金(国債)ですが、中国はその大口の貸し手でした。中国が米国債を売るということは、大口の貸し手が「このまま貸し続けるのはやめておこう」と資金を引き揚げるイメージです。そうすると米国債市場では売り圧力が強まり、国債価格が下落します。国債価格が下がると、その裏返しで金利(利回り)が上がります(債券の価格と金利はシーソーの関係にあります)。特に期間の長い10年物・30年物国債の金利(長期金利)は、市場の需給に敏感なため、中国のような大口保有者の売却で上昇しやすくなります。

金利は「お金の値段」ですから、長期金利が上がると住宅ローンや企業の長期借入金利も上昇します。例えばアメリカの住宅ローン金利は10年国債利回りと連動する傾向があるため、長期金利上昇は米国の一般家庭にとっては住宅ローン負担増という形で影響が及びます。企業も社債発行や銀行融資のコストが上がり、投資を控えるかもしれません。要するに、中国の米国債売却→米長期金利上昇→家計・企業の金利負担増→景気下押しという連鎖が起こり得るのです。

さらに、米国債の利回り上昇は金融市場全体にも波紋を広げます。通常、株式市場が不安定になると「安全資産」である米国債が買われて金利が下がるものですが、中国の売りなどで「国債ですら安全ではない」という心理になると、株も国債も同時に売られる「トリプル安」が発生しかねません。実際、2020年のコロナショック時や2025年の米中摩擦激化時に、株価急落と同時に米国債も売られる現象が見られました。これは米国資産全体への信認が揺らぎ、通貨のドルも含めて売られる危険な状況です。米国債売却が行き過ぎると、こうした金融市場の混乱を引き起こすリスクがあります。

もっとも、米国債市場は巨大(発行残高は約30兆ドル)であり、中国を含む一部の投資家の行動で全てが決まるわけではありません。米経済の先行きやインフレ率、米連邦準備制度理事会(FRB)の金融政策なども金利を左右する重要な要因です。実際、2022~2023年にかけて米FRBが急激な利上げを行った際には、外国中央銀行が米国債を売らなくても金利は上昇しました。つまり、中国の売却は「金利上昇圧力を高める一要因」に過ぎないとも言えます。ただし、米国債を巡るファンダメンタルズ(基礎条件)が悪化している局面では、「最後のひと押し」で金利急騰を招く引き金となり得るため注意が必要です。大きな政府債務や財政赤字を抱える米国では、投資家が「将来の財政悪化リスク」に敏感になっており、徐々に長期国債に対して高い利回り(リスクプレミアム)を要求し始めているとの指摘もあります。

では、米国債売却は日本を含む他国にはどう影響するのでしょうか?ここで為替の話が出てきます。

米国債売却→ドル安・人民元や円への影響

中国が米国債を売る際、その代金としてドルを受け取ります。受け取ったドルを中国がどうするかで、為替相場への影響が変わります。大きく2つの場合を考えましょう。

1つ目は、「受け取ったドルで人民元を買い戻す」場合です。中国が米国債を売る背景には、自国通貨・人民元を安定させたいという動機がある場合があります。例えば人民元が対ドルで急落し始めたとき、中国人民銀行は為替介入のために米国債を売却し、ドル資金を市場で放出して元を買い支えることがあります。実際、2015年にも人民元防衛のために中国は巨額の外貨準備(米国債含む)を取り崩しました。このケースでは、米国債売却→ドルを売って人民元買いとなるため、外国為替市場ではドル安・人民元高の方向に働きます。人民元が強くなれば中国から見て輸出品の国際競争力が下がる(=輸出産業には逆風)半面、輸入品が安く買えるメリットもあります。ただ、中国政府としては輸出産業の打撃を避けたいので、元買い介入はあくまで急落時の安定化策にとどめ、過度な元高は望まない傾向です。

2つ目は、「受け取ったドルをそのまま他のドル資産で持ち続ける」場合です。例えば米国債を売って得たドルで、アメリカの短期国債(Tビル)や社債、他国のドル建て資産(欧州や日本の債券など)を購入する選択肢もあります。この場合、中国はドルを手放さず別の形に置き換えただけなので、外為市場で直接ドル安・元高を引き起こすわけではありません。ただし、中国が仮に米国債の売却資金で日本や欧州の国債を大量購入すれば、受け入れ国の市場を撹乱する恐れもあり各国が歓迎するか不透明です。また、現実問題として米国債ほど巨大で流動性の高い市場は他に限られており、代替の運用先にも限界があります。したがって、ドル資産全体から引き揚げて人民元や他通貨に全面的に乗り換えるのは容易ではなく、中国としても結局はドル資産(米国債)をある程度持っておかなざるを得ないというのが実情です。

以上をまとめると、中国の米国債売却はドル安要因となり得るものの、それがどの程度現れるかは中国側の運用行動によります。米国債市場が動揺すれば一般的には「ドルの魅力低下」と受け止められ、世界の投資家がドル資産から距離を置こうとする可能性もあります。その場合、相対的に安全とみなされる他の通貨(例えば日本円やスイスフラン、金など)に資金が向かい、円高や金価格上昇を招くかもしれません。実際、日本円は「有事の安全通貨」としてリスク回避局面で買われやすい傾向があります。中国による米国債売却が国際金融市場全体の不安を煽るような局面では、円が急騰するリスクにも注意が必要です。

もっとも、ドルの信任が一朝一夕に失われるとは考えにくいという見方も多いです。米ドルは依然として世界準備通貨の約6割を占め(2022年末で58%)、ユーロや円など他の通貨がすぐに取って代われる状況ではありません。Fitch(フィッチ)による2023年の米国債格下げは米国の財政悪化への懸念を示すものでしたが、それでも「米国債需要が直ちに損なわれることはない」との見解が市場では優勢でした。とはいえ長期的には、米国の政治的混乱や債務膨張が続けば「いずれ投資家が長期国債を敬遠し、金利上昇を招く」との指摘もあり、ドルや米国債の絶対的な信頼性が将来も不変かどうかは、状況次第と言えます。

ここまで、中国の米国債売却の背景と、それが金利や為替を通じて経済に影響を及ぼすメカニズムを説明しました。では次に、今後起こり得る具体的な展開を3つのシナリオに分けて考えてみましょう。それぞれのシナリオで、米国経済と日本経済にどのような影響が及ぶのか、米国債の信頼性はどう変化するのかを詳しく見ていきます。

3. シナリオ1:緩やかな調整(楽観シナリオ)

[想定概要] 中国が米国債保有を徐々に減らし続けるものの、市場を揺るがすような急激な売却は行わないシナリオです。現在進行しているような「静かな米国債離れ」がこのまま続くケースで、米中間に大きな衝突はなく、米国債市場も秩序を保ったまま少しずつ需給構造が変化していくと想定します。中国は外貨準備の多様化を緩やかに進め、米国債は満期が来た分をロールオフ(償還分の再投資をしない)する形でじわじわと保有額を減らすでしょう。いわば「ゆっくりとした減速」シナリオです。

この場合、米国債市場に与える直接的な衝撃は小さいため、金利の急騰やドル急落といった極端な事態は避けられます。アメリカと中国の関係も経済面では大きく悪化せず、互いに既存の秩序を大きく崩さない範囲で利害調整が図られている状態といえます。それでは、このシナリオ1が実現した場合の米国・日本への影響を見てみましょう。

米国への影響:国内要因主導で安定、長期金利は緩やか上昇

シナリオ1では、中国の米国債売却ペースは市場が吸収できる程度に留まるため、米国の長期金利上昇は緩やかにとどまります。実際、近年のデータを見ると、中国の保有減少分を他の投資家(米国の年金基金や欧州の投資家など)が補っており、市場全体で見ると需給は急激に悪化していません。2023年には米国の財政赤字拡大やインフレ懸念から長期金利が上昇しましたが、それは主に国内景気やFRBの政策によるもので、中国の売却が主導したわけではありません。このシナリオでは、そうした「米国内要因による金利動向」が引き続き中心となり、中国の影響は背景の一つにとどまります。

FRB(米連邦準備制度)はインフレ動向を見ながら政策金利を調整していきますが、仮に中国が静かに米国債を減らしていった場合でも、その分を国内投資家が吸収すれば市場金利に大きな波は立ちません。むしろ、米国債の利回りがやや上がれば米国の民間投資家(銀行や投資信託など)にとっては魅力が増し、「外国が減らしても国内が買う」という循環も期待できます。結果として、10年債利回りは経済成長率やインフレ率に見合ったゆるやかな上昇基調を辿るでしょう。例えば3~4%台で安定推移し、急激なスパイク(金利の跳ね上がり)は起きにくいイメージです。

金利上昇が穏やかであれば、アメリカ経済への悪影響も限定的です。住宅ローン金利も少しずつ上がるかもしれませんが、雇用や所得が堅調なら住宅市場が急激に冷え込む心配は小さいでしょう。企業も、緩やかな金利上昇は想定内として設備投資計画を調整できます。要するに、金利の「正常化」過程が静かに進むイメージです。財政面では、金利が上がれば米政府の利払い費用は増えますが、こちらも急上昇でなければ予算に織り込みやすい範囲です。

米国債の信頼性についても、シナリオ1では大きく損なわれません。外国保有比率がやや下がっても、米国債は依然として流動性が極めて高く、安全資産の代表格であり続けます。Fitchによる格下げ(AAA→AA+)などの出来事はあったものの、市場では米国債が「信用不安視される」段階には至っていません。実際、世界の中央銀行のドル資産割合は長期的に見れば低下傾向とはいえ、依然半数以上を占めています。シナリオ1が続く限り、「緩やかなドル離れ」は進んでも「ドル崩壊」には至らないでしょう。米国債利回りが若干上昇していれば、かえって「利回りが付く安全資産」として魅力が増し、一部の投資家にとっては買い増し動機となることも考えられます。

FRBの金融政策にも大きな修正は不要です。長期金利の上昇圧力がじわり高まる中でも、FRBはインフレ指標と景気を見極めながら政策金利を上下させる通常運転を続けられます。例えば2024年以降にインフレが落ち着けば利下げを検討するでしょうし、中国の売却が原因でない限り、長期金利の微調整のためにわざわざ米国債を買い支える(量的緩和を再開する)必要はありません。このように、シナリオ1では米国経済・金融は内需と国内政策によって比較的安定が保たれ、中国の米国債売却は「静かな追い風」程度の影響に留まります。

日本への影響:円安基調継続も安定、適度なインフレと低金利維持

シナリオ1の下では、日本への波及も穏やかなものになります。まず為替相場ですが、米国の長期金利がやや上昇傾向で推移する一方、日本の金利は依然低位に抑えられているため、日米金利差の観点ではドル有利=円安圧力が続くと考えられます。現在、日本銀行は大規模緩和政策を徐々に調整しつつありますが、それでも短期金利は0.5%近辺、長期金利も上限を1.6%程度に管理する姿勢です。米金利が3~4%で推移すれば、為替市場ではドルに資金を置いた方が利回りが得られる状況が続き、投資家は円を売ってドル資産を持とうとするでしょう。その結果、円相場は大きく円高に触れることなく、適度に円安気味の水準(例えば1ドル=130~150円程度のレンジ)で安定する可能性があります。

円安傾向が緩やかに続けば、日本経済にとってプラスとマイナスが混在します。一方で輸出企業には追い風となり、輸出数量や企業収益を下支えします。他方、輸入物価が高めに推移するため、エネルギーや食料品の価格上昇圧力となり家計の負担は増えます。しかしシナリオ1では極端な円安(急激な円の暴落)は想定していないため、物価上昇率も徐々に鈍化していくでしょう。日本銀行が目指す2%前後のインフレ率が達成され、むしろ円安効果でちょうどよいインフレ目標達成に寄与する面もあります。

日本の金利については、米金利上昇に引っ張られて若干の上振れ圧力がかかる可能性があります。国際的な債券市場は連動する傾向があるため、米長期金利が上がれば日本の長期国債にも売り圧力がかかりやすいからです。しかし、日本銀行は「指値オペ」(無制限国債買い入れオペレーション)などで長期金利を抑える術を持っています。シナリオ1程度の緩慢な金利上昇であれば、日銀は過度な金融引き締めに動かず、ゆるやかな利上げ(YCCの柔軟化を進めるなど)にとどめるでしょう。2023年末時点でも、20年債や30年債の金利が3%を超える水準にはなっていますが、10年債以下は低く抑えられており、超長期債利回りの上昇は年金基金など国内投資家の需要シフトを招いていました。これは、日本の機関投資家が超低金利の時代に海外債券や超長期国債で運用していたのを、徐々に国内債券の中期ゾーンにも戻しつつある動きです。このトレンドが続けば、日本の長期金利は適度に上昇しつつも、制御不能なスピードにはならないでしょう。

財政面では、金利が少し上がることで日本政府の国債費(利払い費用)がじわり増えます。日本の政府債務残高はGDP比260%と先進国で最悪の水準であり、金利上昇には脆弱です。ただシナリオ1程度のゆるやかな上昇なら、急に国債利払いが財政を圧迫して立ち行かなくなる心配は小さいと考えられます。なぜなら、多くの既発国債は固定金利で発行されており、金利が上がっても直ちに既存債務の利子が膨らむわけではないからです。新規に発行する国債の金利コストは上がりますが、それも漸進的です。政府としては超長期債の発行比率を下げ、中期債中心に借り換えをするなど、金利上昇リスクを平準化する対策をとるでしょう。要するに、日本の財政は金利上昇に弱いものの、シナリオ1の範囲内なら致命傷にはならないということです。

総じて、シナリオ1は「静かな変化」のシナリオです。中国は目立たない形で米国債離れを進め、米国も日本もその変化をゆるやかに受け止めることができます。米国債の国際的な信用も徐々に低下するものの、大きく損なわれずに持ちこたえます。読者の皆さんに身近な例で言えば、大きな湖(米国債市場)に張った氷(信用)が少しずつ薄くなっていくようなもので、慎重に歩けば割れないけれど、どこかで注意が必要、という状態です。このシナリオ1では、氷は十分厚みを保っており、安全に渡れると期待できるでしょう。

<シナリオ1の主なポイント整理>

- 中国の米国債売却は「緩やかな漸減」。市場への衝撃は小さい。

- 米長期金利:内需・インフレ主導でじわり上昇。3~4%台で安定推移。住宅ローン等への影響も限定的。

- 米国債の信頼性:依然高く保たれる。ドルは世界準備通貨の地位を維持し、市場の信認も大きく揺るがない。

- 日本への波及:円安基調が続き、企業収益は堅調。物価2%程度で安定し、長期金利も日銀の管理下で小幅上昇にとどまる。財政への急激な悪影響なし。

4. シナリオ2:波乱含みの展開(中間シナリオ)

[想定概要] 米中関係の悪化や中国経済の事情により、中国がこれまで以上に積極的に米国債を売却するシナリオです。ただし後述の最悪ケースほど極端ではなく、あくまで「波乱含み」です。例えば貿易摩擦や台湾情勢を巡る緊張が高まり、中国が警告的に米国債残高を一定規模減らしてみせる、といった局面が考えられます。または、中国経済減速に伴う資本流出を防ぐために人民銀行が大量のドル資金を使わざるを得ず、結果として米国債売却が加速する場合も含みます。このシナリオ2では、中国の米国債保有額が年数千億ドル規模で減少し、公式データ上でも「中国が保有第2位から第3位以下に後退する」ような状況を想定します。実際に2025年春には、中国の米国債保有額が約7570億ドルとなり、初めて英国に抜かれて外国保有第3位に落ち込んだとの報道もありました。こうした売却ペースの加速がキーワードです。

シナリオ2では、市場にとって「中国が本気で米国債を減らしに来ている」というシグナルとなるため、シナリオ1には無かった波乱要素が生じます。ただ、それでも中国自身が全面的な売り崩し(パニック的な投げ売り)は避けている前提です。つまり市場に身構えさせつつも、まだ破局的ではない段階と言えます。

ではこの場合、米国と日本にはどのような影響が出るでしょうか。

米国への影響:長期金利の上昇と市場不安、FRB政策もジレンマに

シナリオ2では、米国の長期金利が明確に上振れします。中国や他の海外投資家が米国債の買い手から売り手に回ることで、債券需給が悪化するためです。具体的には、10年国債利回りがこれまで想定していた水準を0.5~1ポイント程度上回り、例えば5%近くまで跳ね上がる場面もあり得ます。実際、2025年前半には中国売却観測などを背景に米10年債利回りが一時4.5%超まで急騰し、市場に動揺が走りました。このシナリオ2下では、そうした「金利スパイク(金利急騰)」が散発的に発生するイメージです。

金利上昇により、アメリカ国内では株式市場が不安定化する可能性が高まります。債券利回りが上がると、投資家は相対的にリスクの高い株式から安全性の高い債券へ資金を移しやすくなります。また、金利上昇そのものが企業収益を圧迫するため、株価の下押し要因になります。このシナリオでは、米国株式市場で調整局面(株価下落)が訪れるかもしれません。いわゆる「適温相場」が終わり、債券も株も売られやすいボラティリティ(変動)の高い相場に移行するリスクがあります。

さらに、米国の財政への信認も試されます。シナリオ2では、中国以外にも一部の海外中央銀行やソブリンファンドが米国債の保有削減に動く可能性があります(たとえばロシアや中東産油国は既にドル資産削減の動きを見せています)。そうなると、米政府の莫大な財政赤字を誰がファイナンスするのかという疑問が生じ、米国債の格付けや信用力に市場の目が厳しく向けられます。実際、2023年のFitchによる米国債格下げの際も、「政治的対立で債務上限問題が繰り返される米国の財政は危うい」というメッセージが投資家の不安を掻き立てました。シナリオ2では、こうした「米国債に対する疑念」が高まり、投資家が追加のリスクプレミアム(上乗せ金利)を要求し始める可能性があります。結果として、金利上昇がさらに進むという悪循環に陥る懸念もあります。

こうした中、FRB(米連邦準備制度)は難しい舵取りを迫られます。一方ではインフレ抑制のために金融引き締め(高金利維持)を続けたいが、他方では長期金利急騰や市場混乱を放置すれば経済を冷やし過ぎかねないからです。仮にシナリオ2の局面で景気が減速しインフレ率も低下傾向に入っていれば、FRBは予定より早めに利下げに動く余地もあるでしょう。長期金利が高止まりする中での利下げは、逆イールド解消(長短金利差の正常化)につながり企業や家計の資金繰りを助けます。一方で、仮にインフレがまだ高めの場合、FRBはジレンマに陥ります。利下げすれば物価安定目標から遠ざかる可能性がある一方、何もしなければ市場は不安定なままです。こうした状況では、FRBが量的緩和(QE)の再開など異例の措置で国債市場を支える可能性も出てきます。例えば、過去に日本の橋本龍太郎首相が米国債売却を示唆して市場が混乱した際、直後に日本政府が「売らない」と鎮火に努めたエピソードがあります。米中間で同様の緊張が走れば、米財務省やFRBが迅速に「市場安定のための措置」(国債買入れや発行抑制)に乗り出すことも考えられます。

要するに、シナリオ2では米国債利回りの顕著な上昇と市場不安の高まりが起き、FRBや政府当局がその対応に奔走する展開が想定されます。米経済自体も、金利上昇・株価調整によって景気減速は避けられません。ただ、それがリセッション(景気後退)という深刻なものになるか、ソフトランディング(軟着陸)で済むかは、政策対応と企業・家計の耐久力次第でしょう。

米国債の信頼性については、シナリオ2で確実にイメージ低下を招きます。世界の投資家は「やはり米国債も万能ではない」と認識し、安全資産としての地位に多少の疑問符が付くでしょう。例えば、各国中央銀行が外貨準備に占めるドルの割合を更に引き下げる動きが進むかもしれません。BRICS諸国(ブラジル・ロシア・インド・中国・南アフリカ)などからは、実際にドル依存を減らす国際決済網の構築や、新たな準備通貨の検討といった提案も出始めています。Fitch格下げ後のBRICS首脳会議では、ドル基軸体制の代替案が宣伝材料として使われたとも報じられました。シナリオ2では、米国債=絶対安全という神話が薄れ、代替策模索の動きが加速すると考えられます。ただし依然として、米ドル・米国債に匹敵する信用力と市場規模を持つ選択肢は見当たらないため、投資資金の大半は最終的に米国債市場にとどまります。言い換えれば、「一時的に米国債から資金が逃げても、行き場がなくて結局戻ってくる」可能性が高いのです。この点で、米国債の信認は傷つきつつも崩壊まではしないのがシナリオ2の特徴です。

日本への影響:円高と株安に要警戒、金利上昇で財政も負担増

シナリオ2では、日本経済も相応の向かい風にさらされます。まず、為替相場に関して円高リスクが顕在化します。米国金利の急騰劇が一巡した後、投資家は米国市場から資金を引き上げてリスク回避姿勢を強めるでしょう。その際、安全通貨とみなされる円に資金が流入し、円高が進む可能性があります。特に、米国側が「ドル安政策」に傾くような場面では要注意です。例えば、通商交渉などで米政府が日本に対し円高容認を迫るようなシナリオも考えられます。トランプ大統領は貿易戦争の中で海外の通貨安誘導を批判し、ドル安を望む発言も見られました。シナリオ2の状況下では、仮に米国が対日関税を発動するような事態になると、日本側が報復カードを持たない中で円高を受け入れさせられるリスクも指摘されています。このように、市場の力学+政治要因の双方から円高圧力がかかり、1ドル=110円台あるいはそれ以下への急速な円高が起こる可能性があります。

急な円高は日本の輸出産業にとって大打撃です。自動車や電子機器など輸出企業は採算悪化に直結し、株式市場でも輸出関連株を中心に株安が進むでしょう。実際、為替が1円動くだけで数百億円の営業利益が吹き飛ぶ企業もあると言われます。円高が進めば物価は下押しされます。輸入物価の下落によって、せっかく達成しかけた2%インフレも腰折れし、再びデフレ懸念が頭をもたげるかもしれません。日本銀行はこのような局面では利上げどころか、場合によっては追加緩和も選択肢に入れてくるでしょう。ただ、日銀は既に巨額の国債を抱えており、これ以上の緩和余地は限られます。財政政策による需要喚起(例えば減税や給付金)も検討されるでしょうが、日本政府はコロナ禍で財政を大きく悪化させており、積極的な財政出動には慎重です。

金利面では、シナリオ2において日本の長期金利も上昇圧力にさらされます。米金利急騰が一息ついても、世界的に投資家が債券投資に慎重になるため、日本国債も売られやすくなるのです。加えて、これまで海外投資で運用していた日本の機関投資家(生命保険会社など)が、為替ヘッジコストの上昇やボラティリティ増大を嫌って資金を国内に戻す動きが加速するでしょう。一見、海外資産を売って円に変えるので円高要因ですが、その資金が国内債券(特に超長期国債)に向かわなければ、国内の長期金利は低下せずむしろ上がる可能性があります。実際、2025年に入ってから日本の20年債・30年債の入札が不調となり、利回りが一時3%超に急騰する事態が起きました。これは、市場が日銀の金融政策正常化を織り込み始めたことや国内投資家の需要配分変化が原因とされていますが、シナリオ2の環境下ではその動きがさらに顕著になるでしょう。日銀はイールドカーブコントロール(YCC)の枠組みを維持しつつも、変動許容幅を拡大するなど対応を迫られるかもしれません。長期金利の上昇は、住宅ローン金利や企業の社債発行コストに波及し、日本国内でもじわじわと痛みが感じられるようになります。

財政への影響も無視できません。超長期国債利回りの上昇は、利払い費用の増大となって表れます。国債の平均利回りが1%上がれば、粗っぽく言って日本政府の利払いは年数兆円規模で増える可能性があります。シナリオ2の期間が長引けば、歳出に占める国債費の割合が高まり、教育や社会保障に振り向ける余力が削られる懸念があります。もっとも、日本政府には日銀という「身内の銀行」が存在し、必要なら日銀が国債を引き受けて金利を抑えるという究極手段も考えられます。ただ、それを安易に使えば通貨の信用を損ない悪影響が大きいので、現実的には政府は増税や歳出カットで対応せざるを得なくなるでしょう。いずれにせよ、金利上昇のツケは最終的に国民に回るため、中期的には経済成長の重石となります。

以上を整理すると、シナリオ2は「やや荒れ模様の海」に例えられます。中国の動きで波風が立ち、米国も日本も船(経済)を慎重に操舵しないと転覆しかねない局面です。完全な嵐ではないものの、油断すれば危険という状態と言えるでしょう。

<シナリオ2の主なポイント整理>

- 中国の米国債売却が加速し、市場はそれを意識して長期金利が顕著に上昇。米10年債利回りが5%近くに達する場面も。

- 米国債の信認が揺らぎ、投資家の不安増大。ドル離れの動きが強まり、金や他通貨への分散が進む。ただしドルの優位はなお維持。

- 米国経済は金利急騰と株安で景気下押し圧力。FRBは利下げや市場安定策とのジレンマに直面。必要なら国債買い入れ再開も検討。

- 日本経済は円高・株安に直面。輸出産業の収益悪化とデフレ圧力に警戒。長期金利も上昇傾向となり、日銀はYCCの修正や追加緩和の検討を迫られる。財政の利払い負担増も中長期課題に。

5. シナリオ3:信認危機と金融ショック(悲観シナリオ)

[想定概要] 最後に考えるのは、可能性は高くないものの最悪のケースです。すなわち、中国が保有米国債を大規模かつ急激に売却し、市場にパニックを引き起こすシナリオです。背景としては、米中間の軍事的衝突や全面対立、あるいは米国が中国の在米資産凍結など金融制裁に踏み切った場合など、非常に緊張度の高い状況が想定されます。中国は「伝家の宝刀」を抜き放ち、例えば数ヶ月以内に何千億ドルもの米国債を一気に売却するかもしれません。これはいわば「金融核オプション」とも呼ぶべき極端な行動で、市場への衝撃はリーマンショック級かそれ以上になる恐れがあります。

このシナリオ3では、もはや中国も自国への経済的ダメージを度外視しており、国際協調は崩壊状態です。結果として、米国債のみならず世界の金融システム全体に不信と混乱が広がるでしょう。では、その悪夢のようなシナリオの詳細を見てみます。

米国への影響:未曾有の金利急騰・ドル暴落、FRB緊急介入も焼け石に水

中国が米国債を市場で一斉に売り浴びせれば、米国の長期金利は急騰します。買い手が見つからない国債は暴落し、利回りは急上昇します。そのスピードはおそらく制御不能で、1日で数十bps(金利0.数%)単位の上昇もあり得ます。極端な場合、10年債利回りが瞬間的に7~8%に跳ね上がるようなパニックも想定されます。これは1970年代~80年代の高インフレ期並みの水準であり、現代の経済が到底耐えられるものではありません。米住宅ローン金利は二桁に迫り、新規融資市場は凍りつくでしょう。株式市場も大暴落し、サーキットブレーカー(取引停止措置)が発動される事態となるかもしれません。

さらに深刻なのは、ドルそのものへの信認喪失です。米国債の大暴落は「アメリカ政府への信頼が失われた」ことを意味します。そうなると、投資家は米ドル資産全般を忌避し、安全な逃避先を探して資金を移動させます。典型的なのは金(ゴールド)や他国通貨(スイスフランや場合によっては日本円)への資金シフトです。ドル指数は暴落し、対主要通貨でドルは急落するでしょう。例えば1ドル=80円台や、対ユーロでも1ユーロ=1.5ドル超といった急激なドル安・通貨価値下落が起こり得ます。これはアメリカにとって二重の痛手です。すなわち、金利急騰で国内経済が冷え込む一方、ドル安で輸入物価が急騰しインフレが再燃する可能性があるのです。スタグフレーション(不況下のインフレ)的な最悪の経済状況に陥るリスクがあります。

こうした金融パニックに対し、米国当局は総力を挙げて対応に当たるでしょう。まずFRBはただちに大規模な国債買い入れ(緊急QE)を実施し、市場から国債を吸収しようと試みるはずです。事実、FRBは過去の危機局面で「最後の買い手」として市場安定に介入してきた歴史があります。しかし、今回のシナリオでは危機の震源が米国債そのものへの信頼失墜にあるため、FRBの買い入れは焼け石に水となる可能性も否定できません。FRBが無制限に国債を引き受ければ、市場は「ついにドルを刷って借金を穴埋めし始めた」と解釈し、インフレ期待が爆発しかねません。つまり、中央銀行の信頼も傷つきかねず、下手をするとドル紙幣自体の信用不安(極端なインフレや通貨切り下げの懸念)が台頭する恐れすらあります。

米財務省も、緊急措置として国債発行計画の見直しや入札の中止、あるいは為替介入などあらゆる手を打つでしょう。盟友国の日本や欧州中央銀行に米国債購入協調を要請するかもしれません。しかし、そうした国際協力も焼失した信認を繋ぎ止めるには力不足かもしれません。なにしろ、世界第二位の経済大国(中国)が米国債を見限ったという事実は、それ自体が途方もないインパクトを持つからです。投資家心理は一度パニックに陥ると理屈では動かなくなります。「とにかく売れ」の一方向の動きは、かつてない規模で米国市場を襲うでしょう。

このシナリオ3では、米国経済は深刻な打撃を受けます。金融危機が実体経済に波及し、大企業の倒産や銀行の経営危機も誘発されるかもしれません。住宅市場は崩壊し、失業率も急上昇、まさに2008年のリーマン・ショックや1930年代の大恐慌を思わせる景気悪化が現実味を帯びます。米政府は大規模な財政出動(銀行救済や失業者支援)を迫られますが、それを賄う国債の消化が難しくなっているというジレンマです。最悪の場合、米国は債務上限問題どころか、国債の償還・利払いに支障を来す(債務不履行=デフォルト)リスクまで取り沙汰されるでしょう。ただし実際には、米国には通貨発行権があるため技術的デフォルトは回避できると言われます(必要なら紙幣を刷ってでも払えるので)。しかしそれは逆に、巨額のドル紙幣増発→ハイパーインフレを意味するため、結局ドルの信用失墜を加速させます。いずれにせよ、シナリオ3は米国債の「安全神話」が完全に崩壊し、ドルの基軸通貨体制にも終焉の影が差すような事態です。

日本への影響:急激な円急騰と株価暴落、未曾有の景気収縮リスク

米国発の金融ショックは、日本にもただでは済まない打撃を与えます。まず金融市場面では、世界的なリスクオフ(資金逃避)の動きが起こるため、日本円と日本国債は相対的な安全資産として大量の買いが入る可能性があります。安全資産とは言っても米国債は信用を失い、欧州も巻き添えで不安定となれば、残るは金と円くらいしかない、と市場が考える展開です。その結果、急激な円高が進行するでしょう。リーマン・ショック後のように1ドル=75円前後まで急騰するか、あるいはそれ以上の歴史的円高(例えば1ドル=50~60円台)さえ視野に入るかもしれません。

円がそこまで買われる一方で、日本株は大暴落します。東京株式市場もNY市場の暴落になすすべなく、日経平均株価は連日ストップ安、わずか数週間で半値以下に暴落…というシナリオも現実味を帯びます。日本の輸出企業は超円高で壊滅的な打撃を受け、多くの企業が赤字転落、リストラの嵐となるでしょう。株安・円高というダブルパンチで、日本経済は急激なデフレ圧力に襲われます。物価は下落に転じ、企業の倒産や失業率の急上昇で国内需要も冷え込みます。

金融システム面でも、海外投資に積極的だった日本の金融機関(メガバンクや生保など)は巨額の評価損を抱え、経営危機に陥る恐れがあります。特に米国債や米株に投資していた分が大幅な損失となり、自己資本を棄損します。政府・日銀は不安定化する国内金融機関を公的資金投入などで支えねばならなくなるでしょう。

国債市場に関して言えば、日本国債は円高下でむしろ買われ金利低下圧力が働く可能性があります。日本円建て資産への逃避の動きで、投資家が日本国債を求めるからです。一方で、日本政府の財政悪化懸念から売りが出る可能性もありえます。しかし日銀は無制限緩和で金利をゼロ近辺に抑え込む覚悟でしょうし、日本国債はほぼ国内で消化されているため、米国債ほどの売り圧力はかからないでしょう。むしろ日銀は追加緩和に動き、短期金利のさらなる引き下げ(例えばマイナス金利幅の拡大)や、長期国債の無制限購入で金利急騰を封じ込めるはずです。この点、日本は自国通貨建てで債務を賄っている強みが発揮され、「日本円と日本国債だけが最後の安全資産」という奇妙な状況も考えられます(もっとも、それも円の過度な高騰を招きジレンマですが)。

しかし、円高とデフレによる景気収縮は避けられません。日本経済は輸出が壊滅し、内需も冷え込み、戦後最悪級の不況に陥るでしょう。コロナ禍やリーマン後を上回るGDPの落ち込みが起き、失業率も急上昇、企業倒産も戦後最多を更新するかもしれません。政府は緊急経済対策として減税や給付金など総動員するでしょうが、財政余力が乏しく効果は限定的かもしれません。それでもなお、日本は米ドル基軸崩壊後の新秩序で相対的に安全な立場にいる可能性があります。世界中がドル離れする中、日本円が国際的な退避通貨として高い需要を持つなら、日本は低金利で資金を調達し続けられるという皮肉な利点もあります。もっとも、急激な円高に苦しむ産業界の窮状を前に、政府・日銀が「円売り介入」を行う展開も十分考えられます。ドルを買い支えるために、日本が自ら外貨準備を取り崩して米国債を買うという皮肉な構図になる可能性もあります(かつて1997年、橋本首相の発言後に日本政府が米国債売却を否定し市場を落ち着かせたように、日本が米国債の守護者として動くシナリオです)。

シナリオ3は、端的に言えばグローバル金融体制の崩壊です。当然ながら誰も望みませんし、確率も低いでしょう。しかし、全くの不可能とも言い切れません。お互いに強烈な金融兵器を持つ大国同士(米中)が、理性を失って撃ち合えば共倒れになる、いわば「相互確証破壊」の関係です。実際、冷戦期に核戦争が回避されたように、米中も金融面ではこの最悪シナリオを避けるインセンティブがあります。しかしながら、地政学的緊張が高まる中で市場参加者は常にこのリスクの存在を意識しています。「かねてから恐れられてきた最悪シナリオが現実化するのか?」という問いが、2025年に実際に投げかけられたように、誰もが恐れる危機は往々にして杞憂に終わるものの、完全には無視できないのです。

<シナリオ3の主なポイント整理>

- 中国が米国債を一斉売却、米長期金利が急騰し市場パニック。米10年債利回りは制御不能の上昇、株価は暴落、ドルは急落。米国経済は金融危機と景気大収縮に直面。

- FRBは緊急QEで国債買い入れも、市場の信頼回復は困難。最悪の場合、米国債のデフォルト懸念やドル基軸崩壊の議論が現実味。

- 日本では円が超急騰し、史上例のない円高水準に。輸出壊滅と株価暴落、金融不安が生じ、戦後最悪級の不況リスク。日銀・政府は総動員で市場安定と円高是正を図るが効果不透明。

- 米国債の信頼性は地に落ち、世界的に代替準備資産(ゴールドや他通貨)へのシフトが進む。国際金融体制の大変革につながる可能性。

6. まとめ

「中国による米国債売却」という現象が持つ意味と影響を、3つのシナリオに分けて考察しました。最後に各シナリオの特徴を比較表で振り返り、本テーマのポイントをまとめます。

| シナリオ | 中国の 米国債 売却ペース | 米国への 影響 | 日本への 影響 | 米国債の 信頼性 |

|---|---|---|---|---|

| 1. 緩やかな調整(楽観) | 徐々に漸減(年数十~100億ドル規模) 市場への衝撃なし | 米長期金利:緩やか上昇(3~4%台) 景気ほぼ安定、株価も堅調 | 円相場:やや円安~安定 輸出底支え、インフレ2%近辺 長期金利は小幅上昇に抑制 | 引き続き「安全資産」 シェア徐々に低下も基軸通貨維持 |

| 2. 波乱含み(中間) | 売却加速(年数千億ドル規模) 市場が警戒 | 米長期金利:明確に上昇(5%前後) 株価調整、景気下押し FRB政策ジレンマ | 円相場:急騰リスク(円高) 輸出逆風・株安、デフレ懸念 長期金利上昇、財政負担増 | 信認が揺らぐ 投資家が代替模索 (金・他通貨へ分散) ※ドル覇権はなお存続 |

| 3. 信認危機(悲観) | 大量一斉売却(短期で数千億~1兆ドル) 市場パニック | 米長期金利:急騰(制御不能) 株価暴落、金融危機 ドル急落・信用不安 | 円相場:超急騰(歴史的円高) 株価暴落、大不況 金融システム不安定 | 信認崩壊 基軸通貨体制に亀裂 (新体制への移行も) |

ご覧のように、影響の度合いはシナリオによって天と地ほど異なります。現状は幸いシナリオ1寄りで推移しており、中国も米国もお互いに致命傷を避けつつ緊張関係を管理しているように見えます。しかし、経済・金融の状況は常に動的で、米中関係や内政事情によってはシナリオ2的なリスクが顕在化する可能性は十分あります。実際に米長期金利は2023~2025年にかけ上昇基調を強め、外国公式機関の米国債売り越しも観測されています。投資家・政策当局としては、「中国が米国債をどの程度減らしているか」や「それを補う他の需要(国内投資家など)は十分か」といった点に今後も注意を払う必要があります。

一方で、シナリオ3のような最悪の事態は、歴史的に見ても滅多に起きるものではありません。なぜなら、米国債を巡る“相互確証破壊”の構は、逆に言えば「それを実行すれば自らも大損する」ため抑止力が働くからです。中国にとっても米国債の価値暴落は外貨準備の価値棄損に直結し、人民元高による輸出産業への大打撃となります。また、米国にとってもドル覇権の基盤が揺らぐような危機は何としても防ぎたいところです。したがって、現実にはシナリオ3は回避される公算が大きく、お互い冷静さを保った上でのパワーゲームが続くでしょう。

総括すれば、「中国が米国債を売る」という現象は、世界経済のパワーバランス変化の一端と見ることができます。かつて絶対的と信じられた米国債の地位も、徐々に相対化しつつあります。しかし当面は、ドルと米国債が国際金融の中核である状況に大きな変化はないでしょう。日本としては、米国債市場の動向に神経を配りつつ、自国の経済体力や金融安定策を高めておくことが肝要です。特に、為替変動や金利上昇に対する耐性をつけ、最悪のケースでも国内経済を守れる備えが求められます。

幸い、日本は巨額の対外資産を持つ「純債権国」であり、海外で何かあれば資金を国内に呼び戻せる立場にあります。これは安全弁となり得ますが、一方で急激な円高という副作用も伴います。私たち一人ひとりも、為替レートや金利の変化が家計や資産に与える影響を意識し、多角的な備え(例えば外貨資産や金への分散投資など)を考えておくのも良いでしょう。

最後に、本記事で述べたシナリオはあくまで可能性の分析であり、未来を断定するものではありません。しかし、「中国の米国債売却」というニュースの裏側には、ここで述べたような大きな力学が働いていることを理解することで、国際経済の動き方がより立体的に見えてくるはずです。米国の金利政策や為替の行方、日本経済への波及を引き続き注視しつつ、賢明な判断をしていきたいものです。

【参考資料】

- 米国財務省(U.S. Department of the Treasury) – Treasury International Capital (TIC) System

https://home.treasury.gov/data/treasury-international-capital-tic-system

米国債の国別保有額(月次データ)。中国・日本を含む主要保有国の保有残高推移および構成比の確認に使用。 - 米連邦準備制度理事会(FRB) – 金融経済データ

https://www.federalreserve.gov/data.htm

米国長期金利(10年債利回り)、政策金利、過去の金利変動データやFOMC声明の参照に使用。 - 国際通貨基金(IMF) – 外貨準備構成(COFER)データ

https://data.imf.org/

世界各国の外貨準備に占めるドル資産割合、ユーロ・円など他通貨の構成比変化の分析に使用。 - 中国国家外貨管理局(SAFE)公式発表資料

http://www.safe.gov.cn/

中国の外貨準備高、資産構成、人民元為替政策に関する発表や統計資料の参照に使用。 - ワールド・ゴールド・カウンシル(World Gold Council) – 金需要動向レポート

https://www.gold.org/

中国人民銀行による金購入の月次データ(2022年以降)、外貨準備に占める金比率の分析に使用。 - フィッチ・レーティングス(Fitch Ratings) – 米国ソブリン格付レポート

https://www.fitchratings.com/

2023年の米国債格下げ(AAA→AA+)に関する公式見解、市場への影響分析に使用。 - 主要経済メディア報道(ロイター、ブルームバーグ、日本経済新聞 など)

- ロイター: 「中国の米国債保有、2009年以来の低水準」

- ブルームバーグ: 「米国債市場と外国保有者の動向」

- 日本経済新聞: 「中国、外貨準備から米国債を減らす背景と影響」

米中金融関係、金利動向、為替市場への影響についての最新ニュースを参照。