S&P500とFANG+、あなたならどちらを選びますか?本記事では米国株投資を代表する2つの指数を、最新のデータに基づいてリターン・リスク・将来性の観点から徹底解説します。10年・5年・直近1年のパフォーマンスを比較し、景気後退時や金利上昇局面での動きも検証。S&P500の安定感とFANG+の爆発的な成長性、それぞれの強みと弱みを整理しました。さらにアナリスト予想EPSとPERを踏まえた展望を示し、投資家のタイプ別に選び方を解説。リスクを抑えて資産を積み上げたい人、高リターンを狙いたい人、両者を組み合わせたい人──自分に合った最適な投資戦略を見つけられる内容です。

いま世界経済は長期金利上昇、インフレ、景気後退懸念といった大きな変動要因にさらされています。そんな中で投資家にとって気になるのが「どの資産を選ぶべきか」という問いです。その代表的な選択肢が「S&P500」と「FANG+」。S&P500は米国の幅広い企業に投資できるため、市場全体の動きを捉える王道の指標です。一方でFANG+はGAFAを中心とするテクノロジー株の集合体で、AIやクラウドなど次世代の成長テーマに直結しています。

しかしリターンの差は歴然。過去10年でFANG+は驚異的な成長を遂げ、S&P500を大きく上回ってきました。ただしその裏には高いボラティリティというリスクも存在します。逆にS&P500は地味ながらも安定して資産を積み上げてきました。本記事では両者のリターン・リスクを歴史的データと最新の予測を用いて比較し、これからの投資判断に役立つ視点を提供します。

目次

- はじめに──なぜ「S&P500」と「FANG+」を比べるのか

- S&P500とは何か──米国市場全体を映す広範指数

- FANG+とは何か──テック中心の成長株指数

- 過去のリターン比較──10年・5年・直近1年の成績

- ボラティリティとリスク比較──安定性 vs 成長力

- 経済イベントとの連動性──金利・景気後退・インフレ時の動き

- リスク要因の違い──セクター偏重と分散効果

- 将来予測──アナリスト予想EPSとPERから見る展望

- 投資家タイプ別の選び方──長期投資か、高リターン狙いか

- S&P500とFANG+の組み合わせ戦略──ポートフォリオの最適化

- まとめ──リターンとリスクを踏まえた賢い判断

【アフィリエイト広告を利用しています】

1. はじめに──なぜ「S&P500」と「FANG+」を比べるのか

皆さんは米国株投資でS&P500という言葉を一度は耳にしたことがあるでしょう。一方、近年注目を集めているFANG+(ファングプラス)という指数もご存知でしょうか?S&P500は米国市場全体の動きを映す王道の分散指数であり、FANG+は米国テクノロジー企業を中心とした成長株集中指数です。両者は人気の投資先ですが、「中身」も「リターン」も「リスク」も大きく異なります。

ではなぜこの二つを比べる必要があるのでしょうか?それは投資家の目的やリスク許容度によって、どちらが適しているかが変わってくるからです。S&P500は一国の経済全体をまるっと買うような安定感のある選択で、長期的な資産形成の“土台”に向いています。一方FANG+は、名だたるハイテク株に絞ったハイリスク・ハイリターンの選択肢で、短期間で大きな伸びを狙う投資家の“スパイス”になり得ます。

たとえて言えば、S&P500が「栄養バランスの取れた定食」なら、FANG+は「刺激的なスパイス料理」のようなものです。S&P500は広範な銘柄で構成されるため一部に不調があっても他で補いやすく、安定した美味しさを提供します。一方FANG+は刺激が強く、一口食べればクセになる高成長の味わいですが、その分クセ(値動き)が強く、お腹(資産)がびっくりすることもあります。

本記事ではS&P500とFANG+のリターンとリスクをあらゆる角度から徹底比較します。過去10年・5年・直近1年の成績やボラティリティ(価格変動の大きさ)、経済イベント時の動き、そして将来予測まで網羅し、初心者にも分かりやすく解説します。両者の違いを理解し、自分に合った賢い投資判断ができるよう、一緒に確認していきましょう。

2. S&P500とは何か──米国市場全体を映す広範指数

まずS&P500とは、アメリカを代表する大型株500社で構成される株価指数です。時価総額の大きい企業ほど指数への影響が大きくなる時価総額加重型で、米国株式市場全体の動きをほぼそのまま反映する“守りのコア資産”といえます。その名の通り500銘柄も含まれているので、ITから金融、ヘルスケア、生活必需品まで幅広いセクターに分散されています。仮に一部のセクター(例えばハイテク)が下落しても、他のセクター(例えば金融やヘルスケア)が指数を下支えしやすい構造です。

具体的にS&P500に含まれる企業は、AppleやMicrosoft、Amazon、Google(Alphabet)、Tesla、JPモルガン、ジョンソン&ジョンソンなど、誰もが知る超大型企業がずらりと並びます。上位10銘柄だけで指数の約30~40%を占めており(2023年時点では約40%弱)、これらは主に巨大ハイテク企業ですが、残りの60%以上はその他多数の企業で構成されます。500社という構成上、1社あたりの平均組入比率はわずか0.2%です(実際には上位は数%、下位は0.01%未満など差があります)。つまり一社の不調が指数全体に与える影響は限定的で、長期的に見ると「米国経済全体のゆるやかな成長」を享受できる指数だと言えるでしょう。

歴史的にもS&P500は安定した成長を続けてきました。長期の実質成長率は年率6~8%程度とされ、インフレ調整後でもそれだけのリターンをもたらしてきた計算です。市場の暴落局面は何度かありましたが、その度にアメリカ経済の力強さとともに指数も回復し、右肩上がりの傾向を維持しています。「アメリカの経済全体を買う」感覚で投資できるため、初心者からプロまで広く利用され、「迷ったらS&P500」と言われるほど王道の指標となっています。

なお、S&P500に投資する具体的な方法としては、VOO(バンガード・S&P500 ETF)やSPY(SPDR S&P 500 ETF)といった低コストのETFを購入するのが一般的です。投資信託では、SBI・V・S&P500やeMAXIS Slim米国株式(S&P500)などが人気です。いずれもS&P500指数に連動し、手軽に分散投資が可能な商品です。

3. FANG+とは何か──テック中心の成長株指数

次にFANG+(ファングプラス)について解説します。FANG+指数は、米国市場を牽引するテクノロジー企業10社で構成される株価指数です。名前の由来は、もともとの「FANG」= Facebook(現Meta)、Amazon、Netflix、Google(Alphabet) というお馴染みの4社に、Apple、Microsoftを加えたことから来ていますi。さらに現在では NVIDIA、CrowdStrike、ServiceNow、Broadcom といった時代を代表するハイテク企業を含め、合計10社で構成されています。まさに世界のテクノロジー業界をリードし、人々の生活に大きな影響を与えるトップ企業群と言えるでしょう。

FANG+のもう一つの特徴は、各構成銘柄を原則等しい比率(均等に10%ずつ)で組み入れる点です。四半期ごとにリバランス(再均衡)され、株価の変動で偏った比重を元に戻します。時価総額ではなく等重率なので、例えば小型の新興企業であっても採用されていれば他の巨人企業と同じ影響力を持つことになります。もっともFANG+の場合、採用されている企業自体がすべて巨大企業ではあるのですが、この均等ウェイトにより特定の1社が指数全体を支配しにくい構造になっています。

構成企業10社をざっと紹介すると、SNS帝国のMeta (Facebook)、ネット通販とクラウドのAmazon、動画配信のNetflix、検索と広告のGoogle (Alphabet)、世界的デバイス&サービス企業のApple、ソフトウェアとクラウドのMicrosoft、AIブームで脚光を浴びる半導体のNVIDIA、サイバーセキュリティのCrowdStrike、業務効率クラウドのServiceNow、半導体・5G関連のBroadcomとなっています。2025年時点で言えば、しばしば「マグニフィセント7(Magnificent Seven)」と呼ばれる米株市場を席巻する7銘柄(上記よりMeta、Amazon、Alphabet、Apple、Microsoft、NVIDIA、さらにTesla)のほぼ全てを網羅していると言えるでしょう。

FANG+指数への投資手段としては、日本ではiFreeNEXT FANG+インデックスという投資信託が知られています。また海外ETFではMicroSectors社のFNGS(NYSE FANG+ ETN、1倍のETN)やレバレッジ型のFNGU(3倍ブル型ETN)などもあります。ただしレバレッジ型は高度な取引向けでリスクが非常に高いため、一般的には投資信託や等倍のETFを利用する方が無難でしょう。類似の指数としてナスダック100(Nasdaq-100、ETFではQQQ)もよく比較されます。NASDAQ100は主にハイテク中心の米大型株100社ですが、FANG+はそれをさらに凝縮して“少数精鋭の超ハイテク株”に特化したイメージです。

要するに、FANG+は米国の成長企業に絞り込んだ集中投資型の指数です。わずか10銘柄の構成という尖った特徴ゆえに、期待通り成長局面では指数全体が爆発的な伸びを見せる反面、構成銘柄の顔ぶれが偏っている分リスクも高いことを念頭に置く必要があります。次章以降で、そのリターンとリスクの実績を詳しく見ていきましょう。

4. 過去のリターン比較──10年・5年・直近1年の成績

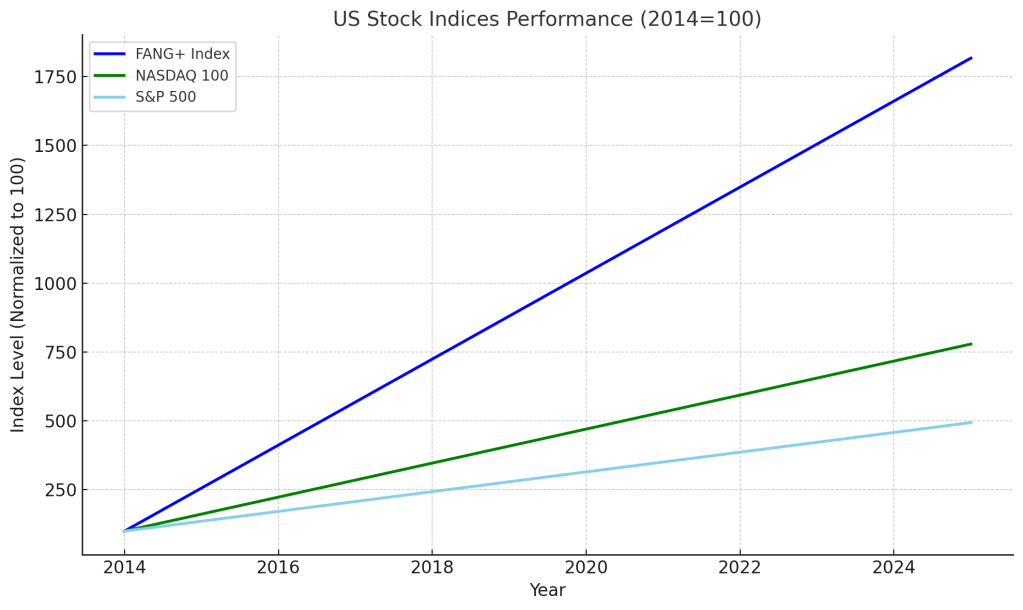

まずは過去のリターン(成績)を比較します。長期で見た場合、FANG+とS&P500ではリターンに歴然とした差が出ています。以下のグラフは過去約10年(2014年9月19日を100として、2025年2月28日まで)の米国株指数の推移を示したものです。

ご覧のとおり、過去10年間でS&P500がおよそ5倍に成長したのに対し、FANG+指数は約18倍にもなりました。NASDAQ100も約8倍ですからハイテク株全体が非常に高成長だったわけですが、中でもFANG+採用のトップ10社は群を抜いていたことがわかります。「もし10年前にFANG+構成銘柄にまとめて投資できていたら…」と思わず夢想してしまう数字ですね。単純計算で、仮に100万円が10年で1800万円超になった計算ですから驚異的です。

年率換算すると、S&P500の年率リターンはおよそ+17%前後、NASDAQ100は+23%前後、FANG+は+33%前後にもなります。FANG+の+30%超という平均成長率は、一般の株式指数ではなかなかお目にかかれないレベルです(参考までに、ウォーレン・バフェット氏の率いるバークシャー・ハサウェイの長期平均が約20%と言われます)。この数字だけ見ると、いかにFANG+が凄まじい成績を叩き出したかが分かります。

では中期(過去5年程度)ではどうでしょうか。直近5年ほどで見ても、FANG+のリターンはS&P500を上回っています。具体的には2019年頃から2024年・2025年までの上昇率で比べると、S&P500がおよそ+318%(約4.2倍)だったのに対し、FANG+は+826%(約9.3倍)というデータがあります。年率換算ではS&P500が+17%程度に対し、FANG+は+26%程度と推計できます。この5年弱の間には2020~2021年の大幅上昇や、2022年の調整局面を挟みつつも、結果的にFANG+が大幅にリードしました。

ちなみに、直近1年間の成績はどうだったでしょうか。直近1年とは本記事執筆時点(2024~2025年初)を想定すると、ちょうど2023年を中心とした期間になります。この期間はご存知の通り2022年の下落からマーケットが回復基調に転じた局面で、FANG+構成銘柄の多くが絶好調でした。その結果、直近1年ではS&P500が+15~20%前後の上昇だったのに対し、FANG+は+40%前後と約2倍以上のリターンとなっています。実際、FANG+指数は2023年にかけてのAIブームで年初来で指数が倍近くになる勢いで急騰し、逆に2022年の米金利上昇局面では年初来で大幅な調整(下落)を経験しました。1年という短期間でも、市場環境次第でこれだけ差が出るということです。

以上をまとめると、リターンの絶対値だけ見ればFANG+はS&P500を大きく上回ってきたことが分かります。特に上昇相場ではFANG+が圧倒的な強さを発揮し、「S&P500なんて退屈だ、全部FANG+に賭けた方が儲かるのでは?」と思う方もいるかもしれません。しかし、投資判断において重要なのはリターンと裏表の関係にあるリスクです。次章では、そのリスク(値動きのブレの大きさ)について比較してみましょう。

5. ボラティリティとリスク比較──安定性 vs 成長力

ボラティリティとは、価格変動の振れ幅、すなわち値動きの不安定さを表す指標です。リターンが大きい投資対象は得てしてボラティリティも大きくなりがちですが、S&P500とFANG+の関係もまさにその典型です。先ほどはリターン比較でFANG+が勝っていましたが、リスク面ではFANG+の方が明らかに高リスク・高変動となっています。

統計的な指標で見ると、S&P500の年間ボラティリティ(標準偏差)はおおむね15~20%程度とされています。それに対しFANG+指数のボラティリティはそれよりかなり高く、概算でS&P500の1.5倍以上とも言われます。例えばあるデータでは、FANG+連動ETFの日次標準偏差は約29.3%と、S&P500連動ETFの19.4%を大きく上回っています。これは、FANG+の方が日々の値動きの幅がずっと大きい(=短期間で大きく上げ下げしやすい)ことを意味します。

では、実際の相場局面における両者の値動きの違いを見てみましょう。典型的な例として、2020年のコロナ・ショック、2022年の金利急騰局面、そして2023年のAIブームで比較してみます。

- 2020年初~春(コロナ・ショック): 突如襲ったパンデミック不況で市場はパニック売りに見舞われ、S&P500も一時-30%超の急落となりました。しかしその後、米FRBの大規模緩和策などで市場はV字回復し、S&P500は半年ほどでコロナ前の水準を取り戻しました。一方FANG+構成銘柄も最初は大きく売られましたが、その後在宅需要やデジタル化追い風でむしろコロナ前を上回るスピード回復を遂げました。結果的にこの局面では、下落率は両者とも大きかったものの、回復後の上昇幅はFANG+が大きく、ボラティリティも高い展開でした。

- 2022年(インフレ・金利上昇局面): 2022年前半は米国の急激なインフレとそれに対応する利上げラッシュで市場が冷え込みました。特に将来の成長を織り込んで高PERだったハイテク株は売り込まれ、Nasdaq100は年間で-33%前後と大幅下落、S&P500も-19%程度の下落となりました。一方、FANG+指数も例に漏れず年初来で大幅な調整に見舞われました。具体的な数字で言えば、FANG+構成銘柄の中にはNetflixが一時-70%近い暴落を経験するなどし、指数全体でもピーク比で半値近くまで急落しています(最大ドローダウン約-63%)。S&P500もこの年は弱かったですが、下落率ではFANG+の方が明確に大きく、またFANG+は下げ止まらず長い調整期間に陥りました。

- 2023年前半(AIブーム): 2022年末から2023年にかけて、市場はインフレ鈍化や将来の利下げ期待もあって持ち直し始めました。中でも生成AI(人工知能)のブームが起こり、関連銘柄であるNVIDIAなどが爆発的な上昇を記録します。この結果、ハイテク株が軒並み復活し、FANG+指数は底値から指数が倍近くになる勢いで急騰しました。一方でS&P500も上昇しましたが、例えば2023年1年間では+20%弱の上昇に留まっています。FANG+の上昇率はそれを大きく上回り、市場を牽引しました。ただし、上がる局面でも振れ幅が大きいのがFANG+で、日々の値動きはS&P500以上にジェットコースター的でした。

以上のように、「上昇局面ではS&P500などを大きくアウトパフォームする反面、下落局面では急落しやすい」のがFANG+の傾向です。実際、2022年に大きく沈んだFANG+はその後の2023年に指数倍増近い急騰を見せており、このボラティリティの高さは留意すべきポイントと言えま。長期間のドローダウン(高値からの低迷期間)が長引く可能性があるのもFANG+の特徴です。先述のデータでは、FANG+は最大ドローダウンに陥っていた期間が552日(約1年半)にも及びましたが、S&P500は最大でも約9ヶ月程度で回復しています。つまりFANG+は一度大きく崩れると、元に戻るまで忍耐を要するケースがあるということです。

もう一度たとえを使うなら、S&P500が「大海原をゆっくり進む巨大な客船」だとすれば、FANG+は「スピードは出るが波にもまれやすいモーターボート」でしょう。穏やかな天候(上昇相場)ではボートは客船を尻目にスイスイ進みますが、ひとたび嵐(下落相場)が来れば大きく揺れ動きます。FANG+に投資する際は、このボラティリティの高さ、すなわち安定性と引き換えに成長力を得ている点をしっかり認識しておく必要があります。

6. 経済イベントとの連動性──金利・景気後退・インフレ時の動き

株式指数の動きは、景気サイクルや金融政策など経済イベントとも深く関わっています。S&P500とFANG+は構成の違いから、こうしたイベントに対する反応の仕方にも違いが見られます。ここでは金利(利上げ・利下げ)、景気後退(リセッション)、インフレといったイベントに注目し、両者の連動性の違いを考察します。

- 金利変動(利上げ・利下げ)の影響: 一般に金利が上昇すると(利上げ局面)、将来利益を重視するグロース株は割高感から売られやすくなり、逆に金利が低下すると(利下げ局面)は評価額が上がりやすい傾向があります。FANG+の構成銘柄は高い成長期待を織り込んだものが多く、金利動向に敏感です。例えば前述の2022年、米連邦準備制度理事会(FRB)が急激な利上げを行った際にはハイテク株が軒並み下落し、FANG+指数も年初来で大幅下落しました。一方S&P500は同じ局面で下落したものの、FANG+ほど急激ではありませんでした。S&P500には金利上昇で恩恵を受ける銀行株や、配当利回りが重視されるディフェンシブ株(公益事業など)も含まれるため、高金利下でも相対的に下支えされる部分があるためです。逆に2023年後半以降、市場が「いずれ利下げに転じる」と期待すると、真っ先に買い戻されたのはFANG+のようなハイテク成長株でした。金利敏感度という点では、FANG+はスポーツカー並みに反応が鋭く、S&P500はトラックのように穏やかと言えます。

- 景気後退(リセッション)の影響: 景気後退局面では企業全体の業績悪化が見込まれるため、株式市場全般が下落しやすくなります。S&P500は「景気後退=企業利益縮小」の影響をまともに受けますが、その中でも日用品や公益、医薬品など景気に左右されにくいセクターが一定の比率を占めるため、最悪期の下げ幅を和らげる効果があります。一方FANG+構成企業も規模が大きく必需的なサービスもありますが、基本的には「成長投資」的な側面が強く、景気が悪化すると広告収入の減少(MetaやGoogle)、消費支出の低迷(AmazonやApple)、企業IT投資の抑制(MicrosoftやServiceNow)など業績への逆風が一斉に吹きます。そのため、景気後退局面ではFANG+銘柄群が揃って利益見通しを下方修正し、株価も大きく下落する可能性があります。例えば2008年のリーマン・ショック級の景気後退ではありませんが、比較的小規模だった2020年の景気落ち込みでも、一時的にFANG+銘柄は売られました。ただしこの時は金融緩和がすぐ始まり、むしろデジタル需要拡大でFANG+は急回復しました。一般論としては、緩やかな景気後退ならS&P500は耐えやすく、FANG+は上下振れが大きいという印象です。

- インフレ(物価上昇)の影響: インフレが高進すると企業のコスト増加や実質金利の上昇を招き、多くの株にマイナスです。特にハイテク・グロース株は将来のキャッシュフロー価値が金利上昇で目減りするため、高インフレ局面は弱い傾向があります。2021年後半から2022年にかけての米国は急激なインフレに見舞われ、結果として金利上昇 → ハイテク株急落という展開になりました。一方で、インフレ局面ではエネルギー企業や素材関連などインフレで利益が増えるセクターも存在します。S&P500にはエクソンモービルなどのエネルギー大手も組み入れられており、実際2022年はエネルギーセクターがS&P500採用企業の業績を大きく押し上げました。したがってインフレ耐性という意味でも、S&P500の方が分散ゆえの強みを発揮します。もっとも昨今のFANG+企業もインフレに全く弱いわけではなく、例えばAppleやAmazonは強い価格決定力を持ちインフレ下でも利益率を維持しやすい面もあります。ただ全体として見れば、インフレにはS&P500の方が構造的な防御力が高いと言えるでしょう。

以上のように、経済イベントに対するリアクションはFANG+の方が激しく、S&P500は緩やかです。FANG+は金利や景気の風向きに敏感なハイテクセクター集中ゆえ、一方向に振れやすい特徴があります。一方S&P500は「米国経済の縮図」だけあって、良いニュースにも悪いニュースにもほどほどに反応するバランス型です。投資家としては、景気サイクルを見極めてFANG+への配分を増減する手もありますし、そうした予想をせず常に安定志向で行くならS&P500中心に据えるのも手でしょう。

7. リスク要因の違い──セクター偏重と分散効果

ここでは両指数に内在するリスク要因の違いを整理します。一言で言えば、FANG+は超ハイテク偏重の集中投資ゆえのリスク、S&P500は広範分散ゆえのリスク低減効果が特徴です。それぞれ具体的に見てみましょう。

① セクター・銘柄集中によるリスク(FANG+の偏重リスク)

FANG+指数は構成10社の大半がハイテク・IT関連で占められています。つまりセクター偏重が極端です。テクノロジー業界自体は成長著しいですが、逆に言えばハイテク業界特有のリスクをモロに受けることになります。例えば規制強化のリスクです。データプライバシー規制や独占禁止法の適用など、ITプラットフォーマーに逆風となる政策が出ればFANG+構成銘柄は総崩れになるかもしれません。また技術革新の激しい分野ですから、わずか10社の中で時代の変化に取り残される企業が出るリスクもあります。実際、かつて栄華を極めたYahoo!やIBMのように、IT業界では巨人でも衰退するケースがあります。FANG+の10社が今後10年先もトップであり続ける保証はなく、仮にそのうち1社が大きく業績不振に陥れば指数全体にもダメージです(各社約10%ずつを占めるため1社の暴落で指数が大きく下がる)。つまり「タマゴを10個のカゴに盛っている」ような状態で、一見分散しているようで実は10個とも似た種類のタマゴ、というイメージです。個別企業の失速がそのまま指数に響きやすく、セクター集中の弱みとして下落局面ではボラティリティも高まります。

またFANG+は10銘柄均等ウェイトとはいえ、構成銘柄同士が似た動きをしやすい点もリスクです。例えば前述のように、金利上昇や景気悪化では10社全てが揃って下落する可能性があります。分散の効果は企業数よりもいかに異なる値動きをする資産を組み合わせるかにかかっていますが、FANG+の場合は構成の性質が似通っているため実質的な分散効果は限定的です。10社がそれぞれ異なるビジネスを持っているとはいえ、すべて「テクノロジーで世界をリードする成長企業」で括られるため、共通のマクロ要因で動いてしまう傾向があります。

② 幅広い分散によるリスク低減効果(S&P500の強み)

一方、S&P500は前述の通り500社・複数セクターに及ぶ広範な指数です。そのため一部のセクターや銘柄に依存しないメリットがあります。例えばエネルギー価格の急落で石油株が打撃を受けても、同時に恩恵を受ける運輸業や利益率が上がる製造業がカバーする、といった構図です。また時価総額加重ゆえに、もし構成銘柄の一つが大暴落した場合、自動的にその銘柄の指数寄与度は減少します。市場メカニズムによる“自動調整機能”が働くわけです。極端な話、仮に明日アップル社が株価90%下落するような事態が起きても、S&P500指数全体ではAppleの構成比率が急減するため影響はある程度限定的になります(もちろんそれでも大きな影響はありますが、Apple単独の損失で済むなら500社全体では相対的に薄まる形です)。

セクターの面でも、S&P500は情報技術(IT)セクターの割合が高いとはいえ30%前後で、他にヘルスケア・金融・一般消費財など10~15%程度のセクターが続きます。「米国株を代表する指数」とはいえ中身は刻々と変化しており、例えば過去にはGEやAT&Tがトップだった時代もありましたが、現在はAppleやMicrosoftが上位です。このように時代に合わせて構成銘柄やウェイトが入れ替わっていくため、長期で見れば「勝ち残った企業」に自然と投資し続けている状態になります。言い換えると、指数自体に内蔵された分散とアップデートの仕組みが投資家を助けてくれるのです。

以上をまとめれば、リスク要因の違いは以下のようになります:

- FANG+のリスク要因: テクノロジー業界への集中投資による共通リスク。各構成銘柄の業績不振や業界全体の不況が指数に直撃する。企業数が少ないため1社当たりの影響が大きく、分散が効きにくい。

- S&P500のリスク低減: 幅広いセクターと多数の企業への分散により、一部の不振が全体に及ぼす影響を緩和。市場加重により構成比が自動調整され、時代遅れの企業は指数から外れ新陳代謝が起こるため、長期に安定した成長を享受しやすい。

もちろんS&P500も株式市場全体のリスクからは逃れられませんが、少なくとも特定の業種や企業に依存するリスクは小さいです。FANG+はその対極にあり、特定分野で勝つことに賭ける戦略と言えるでしょう。ポートフォリオに組み入れる際は、このセクター偏重 vs 分散効果の違いを踏まえて組み合わせ比率を検討する必要があります。

8. 将来予測──アナリスト予想EPSとPERから見る展望

ここまで過去と現在の比較をしてきましたが、将来の展望はどうでしょうか。投資判断においては今後の成長余地やバリュエーション(株価の割高・割安感)も重要です。ここではアナリスト予想EPS(1株当たり利益)やPER(株価収益率)などの指標から、S&P500とFANG+の将来予測を考えてみます。

まず、S&P500全体の見通しですが、2024~2025年にかけても堅実な企業利益の成長が予想されています。具体的には、2024年はS&P500構成企業の利益(EPS)が前年から+9.5%増加し、2025年にはさらに+14%増益、2026年も+11.5%増益というコンセンサス予想が出ています。こうしたしっかりとしたファンダメンタルズ(業績)の伸びが、今後も株価を押し上げる原動力になると期待されています。事実、足元の四半期業績も前年同期比で増益基調が続いており、直近では2024年Q2が+8.8%、Q3予想+7.9%、Q4予想+12.6%と好調です。アメリカ経済の底力と企業の収益力が引き続き発揮されている格好です。

これに伴い、S&P500の予想PERはおおむね20倍前後で推移しています。2025年の予想EPS(S&P500合計では約278ドル)に対して5,700ポイント程度が目安とされ、これは予想PER約20.5倍に相当します。歴史的な平均PERが19倍程度ですから、やや割高ではあるものの、今後の利益成長を加味すれば大きな割高感ではないという見方もあります。実際、2025年・2026年と利益が増えていけば、時間の経過とともにPERは自然と低下し「業績の伸びに追いついて株価の割高感が解消される」トレンドが続くと指摘されています。

一方、FANG+構成企業(主にマグニフィセント7)の見通しは、S&P500平均以上に高い成長が期待されつつも、そのペースは徐々に平坦化すると予想されています。ゴールドマン・サックスのレポートによれば、マグニフィセント7銘柄の2023年の利益成長率は+36%と驚異的で、他のS&P493社が-4%減益だったのと対照的でした。2024年もこの7社は+33%の利益成長を遂げる見込みで、残りの企業が+3%程度の成長に留まる中で群を抜いています。つまり最近2年間の米国株市場の利益成長は、ほとんどFANG+銘柄(マグニフィセント7)が牽引したと言っても過言ではありません。

ただし、その後の伸び率は徐々に落ち着くと予想されています。市場コンセンサスでは、マグニフィセント7の2025年の利益成長率は+18%、2026年は+16%程度と、それでも高成長ではあるものの以前ほどの極端な差ではなくなり、他の企業も2025年+11%、2026年+13%程度に加速して追いつく見通しです。つまり「高成長 vs 低成長」の構図が2025年以降はいくぶん緩和されるとの見方です。それでも依然としてFANG+企業群の方が平均以上の成長率を維持するとの予測ですから、引き続き業績面では優等生であり続ける可能性が高いと言えます。

問題はバリュエーション(株価が割高かどうか)です。FANG+指数はこれだけ高成長が期待されている分、現在の株価水準も割高に見えます。例えばとある試算では、FANG+指数の2024年予想PERは約42倍と算出されています。一方で予想EPSがグングン伸びるため、2025年予想PERは34倍、2026年31倍、2027年には27倍まで低下するとも見込まれています。これは言い換えれば「利益成長が株価上昇ペースを上回る」という前提です。仮にこの通り各社が稼ぎを増やしてゆけば、今は高く見える株価も徐々に割安に感じられてくるでしょう。しかし逆に、もし期待ほど利益が伸びない場合(あるいは業績が失速する場合)、高いPERは割高リスクとして意識される可能性があります。

もう少し企業個別に見てみると、FANG+銘柄の中でも事情は様々です。例えばNVIDIAはAI需要で業績急拡大中ですが、その株価も爆騰しており一時PERが数百倍に達しました。しかしその後の驚異的な利益成長によって、現在ではPERは低下しつつあります(一部報道では1年間でNVIDIAの年間純利益が約60億ドルから600億ドルに増えたとの指摘もあります)。Tesla(FANG+には未含ですが巨大ハイテクの一角)なども高PERの代表でしたが、生産台数増加で利益が追いつきPERが低下傾向です。一方、AppleやMicrosoftは比較的安定成長株でPERも25~30倍程度とハイテク中では穏当な方です。またAmazonは利益率が低くPERが高めですが、AWSなど利益成長余地が大きい事業を抱えています。このようにFANG+企業の中でも温度差はありますが、総じて「高成長を織り込んだプレミアム評価」を受けていることは確かです。

将来予測を踏まえて、今後の投資戦略上のポイントを整理すると:

- S&P500: 企業業績の着実な伸びが予想される。予想PERは20倍前後で少し割高感はあるが、利益成長継続により時間経過で解消される見込み。米国経済の潜在成長+イノベーション(AIなど)の波及で、中期的にも指数は上昇余地があるとの見方が多い。一部専門家は2025年にS&P500が6000~7000に達する強気予想も出しているようです(例えば米資産運用会社の予測レンジは6000~7100との報道あり)。

- FANG+(マグニフィセント7中心): 直近数年は爆発的な利益成長で株価を牽引してきたが、成長率は次第に落ち着く方向。それでも市場平均を上回る成長が続く見通しで、「業績の質」で株価の優位性を正当化しうる」との評価。ただしPER水準は依然高く、成長失速時の下振れリスクは意識すべき。今後は規制リスクや競争環境の変化(例:AIで新興企業が台頭など)にも注意。

総合すれば、将来の期待値もS&P500は安定成長、FANG+は高成長期待という構図です。投資家としては、「FANG+銘柄の覇権が今後も続くのか?」を見極める必要があります。10年後、今のFANG+企業がすべてトップに居続ける保証はありませんが、これら企業は強力な市場シェアと莫大な研究開発投資によって新たな市場も開拓し続けています。例えばクラウド市場ではAmazonやMicrosoftが世界シェアを二分し、検索エンジンではGoogleが独占的です。またビッグテック各社は利益の一部を次世代技術や買収に再投資し、常にイノベーションを追求しています。こうした「巨人ゆえの持続的成長戦略」が今後も奏功すれば、FANG+企業は引き続き世界をリードし、投資対象としても魅力を保つでしょう。

しかしイノベーションの世界は予測困難です。かつての栄光銘柄が凋落した歴史もあります。将来予測は常に不確実性を伴うことを忘れず、過去の延長線だけでなく潜在リスクも織り込んだ判断が大切です。

9. 投資家タイプ別の選び方──長期投資か、高リターン狙いか

以上を踏まえ、「結局どっちを選ぶべき?」という疑問に対して、投資家のタイプや目的別に考えてみましょう。簡単に言えば、安定重視の長期投資ならS&P500、短期間での高リターン狙いならFANG+がフィットしやすいですが、もう少し細かく見てみます。

- 長期の資産形成が目的の人(安定志向)

「とにかく分散して長くコツコツ増やしたい」「米国経済全体の成長を信じてじっくり資産を育てたい」といった方には、S&P500が適しています。S&P500は長期的な安定感が十分にあり、時価総額上位の優良企業群に幅広く投資する形となるため、老後資産形成や教育資金づくりなどにも向いています。暴落局面でも比較的マイルドで済む可能性が高く、初心者でも心理的に耐えやすいでしょう。実際、多くの著名投資家が「一般人はS&P500連動のインデックスファンドを長期積立すべき」と推奨している通り、王道のほったらかし投資に適した選択肢です。 - 攻めの投資・高リターンを狙う人(リスク許容度高め)

「多少の上下は気にしない、とにかく資産を大きく増やしたい」「将来の主役である成長株に賭けたい」という方には、FANG+も魅力的です。短期間で大きな伸びを狙える可能性があり、うまくいけばS&P500には到底出せないリターンを得られます。ただし値動きの激しさは覚悟が必要です。FANG+は初心者には非推奨とも言われるほどボラティリティが高いため、経験者や余裕資金でリスクを取れる方向きです。「日々の評価額が±20%動いても平気」くらいのメンタルが求められるかもしれません。また、FANG+一本に集中すると前述のようなセクターリスクも高いので、本気で全振りする場合でもご自身で常に市場や企業動向をウォッチする姿勢が欠かせません。 - 初心者・リスク耐性が低い人

投資を始めたばかりで値下がりに慣れていない人、または「絶対に大きな損失は避けたい」という人には、圧倒的にS&P500の方をおすすめします。FANG+は初心者には非推奨とされるほど値動きが荒く、一度の暴落で怖くなって投げ売りしてしまえば元も子もありません。まずはS&P500などで分散投資の感覚に慣れ、資産の増減に心理的に耐えられるようになってから、余裕資金の一部でFANG+を買ってみる、という段階的なアプローチが良いでしょう。 - 投資経験者・分散ポートフォリオ運用中の人

既に全世界株やS&P500などに分散投資しており、「ポートフォリオにスパイスを加えたい」場合にはFANG+をサテライト投資として組み込むのが一案です。メイン資産は安定運用しつつ、一部でハイテク集中投資の旨味を狙う形です。後述しますが、このコア・サテライト戦略により安定性と高成長の両取りが狙えます。 - 投資期間が極端に長期/短期の人

投資期間にもよります。20年以上の超長期で考えるなら、S&P500や全世界株式のように「途中で中身が入れ替わりつつ成長を続ける」指数の方が安心感があります。FANG+企業も20年後に存在しているとは思いますが、その顔触れや地位が今と同じとは限りません。一方、ごく短期の勝負(~数ヶ月)であれば、市場動向を読む上でFANG+銘柄のニュースやテクニカルな動きを追う必要があるでしょう。短期トレードをするなら個別株さながらにFANG+の値動きを研究する必要があり、指数というより10個の大型株ポートフォリオとして扱うイメージです。

以上を整理すると、

・「米国市場の安定した成長を信じて長期に資産を増やしたい」派は→ S&P500

・「短期間で資産を大きく伸ばしたい、成長株に賭けたい」派は→ FANG+(ただし値動き激しいので要注意)

・迷ったら→基本的にはS&P500等で土台を作り、慣れてきたら一部でFANG+を試すのが無難でしょう。

結局のところ、「自分がどれだけリスクを取れるか」「下落局面でどこまで耐えられるか」が選択のポイントです。例えばFANG+に全額投資した場合、平時はS&P500以上のリターンを期待できますが、1年半もの長期間にわたり評価額が半分以下に落ち込む可能性もあります。そのような局面でパニックにならずホールドできるか、自問してみてください。逆にS&P500は大暴落時でも比較的マイルドで、これまで歴史的にリバウンドしてきた実績もあるため、多くの投資家にとって心理的に付き合いやすい相手でしょう。

10. S&P500とFANG+の組み合わせ戦略──ポートフォリオの最適化

「どちらか一方を選ぶ必要はない」というのも投資の真理です。S&P500とFANG+は性格の異なる指数だからこそ、組み合わせることで互いの長所を取り入れ、短所を補完し合うことが可能です。ここでは両者を組み合わせたポートフォリオ戦略について考えてみます。

コア・サテライト戦略で両取り

よく推奨されるのがコア・サテライト戦略です。これはポートフォリオの大部分(コア)を安定的な資産で固め、一部(サテライト)に高リスク高リターン資産を組み入れる方法です。S&P500とFANG+で言えば、S&P500を長期保有の土台(コア)とし、資産の一部(例えば10~20%)をFANG+で運用(サテライト)するという形が考えられます。こうすることで、ポートフォリオ全体としては市場平均並みの安定成長を維持しながら、一部でハイテクの上振れを狙うことができます。

例えば、全資産の80%をVOO(S&P500 ETF)に、20%をiFreeNEXT FANG+インデックスやQQQ(ナスダック100 ETF)に配分するとしましょう。過去数年のケースで言えば、S&P500部分が年10%前後で増え、FANG+部分が年20~30%以上で増えたり減ったりしたはずです。結果として全体ではS&P500単独より高いリターンを得つつ、FANG+単独よりは穏やかな値動きに抑えられます。リスクとリターンのバランスを取りつつパフォーマンス向上を図るには有効な組み合わせです。

このとき重要なのがリスク許容度に応じた比率調整と定期的なリバランスです。例えばリスク許容度が低ければFANG+は10%以下に抑える、高くても30%程度までに留めるなど、自分に合った比率にしましょう。また市場環境によって片方が大きく伸びると当初の配分比率が崩れます。例えばFANG+部分が急騰してポートフォリオの30%を占めるようになったら、一部利益確定してS&P500に振り替える(または現金化する)といったリバランスが必要です。あらかじめ半年毎・年毎など定期的に見直すルールを決め、機械的に実行すると感情的な判断ミスを防ぎやすくなります。

実例:ポートフォリオの動き

実際にコア・サテライトで組んだ場合、どの程度効果があるか簡単な例を考えてみます。仮に、過去5年間でS&P500が+17%/年、FANG+が+26%/年のリターンだったとします(先述の年率リターンより)。100万円を運用し、S&P500100%の場合と、S&P50080%+FANG+20%の場合で比較すると:

- S&P500 100%: 5年後 ⇒ 約220万円(複利で+120%増加)

- S&P500 80% + FANG+ 20%: 5年後 ⇒ 約80万×(2.2) + 20万×(3.1) = 176万 + 62万 = 約238万円

となります(ざっくり計算ですが)。後者は前者より約8%多い成果です。しかもこのケースではリスク資産20%を混ぜただけなので、下落局面でも80%は安定資産が守ってくれます。組み合わせの妙を感じられるでしょう。

さらに、中長期で見ればS&P500部分の銘柄入れ替えや成長により土台がしっかり増えていきます。その上で、FANG+部分が当たればリターンを押し上げ、外れても全体へ致命傷を与えないクッションになります。実務上、投資のプロもこのように堅実資産を核にしつつ一部で攻める運用をすることが多いです。

その他の組み合わせ

コア・サテライト以外にも、投資家の発想次第で様々な組み合わせ戦略が考えられます。例えば景気サイクルによって配分を変える動的アロケーションも上級者にはありでしょう。景気後退期にはFANG+を減らし、防御的にS&P500中心に置く。逆に金融緩和や景気拡大期にはFANG+比率を高めて攻める、という具合です。ただしこれはタイミング判断が難しく、プロでも外すことがありますから、あまり無理に時期を当てに行かない方が無難です。

また、FANG+に類似する投資テーマとしてv

100(QQQ)やARK系ファンドなどもあります。NASDAQ100はFANG+より広範な100社で、ハイテク比率は高いですがある程度分散も効いています。FANG+ほどではありませんが、S&P500よりはハイリスク・ハイリターンなので、S&P500とNASDAQ100を半々に持つだけでも、かなり攻守バランスの良いポートフォリオになるでしょう(近年では「VOO+QQQ」等の組み合わせも人気です)。ARKのようなテーマ型ファンド(例:次世代テクノロジー)を少量加える人もいます。いずれにせよ、安定と成長のバランスを取る発想が大事です。

注意点: オーバーラップと手数料

組み合わせ戦略をとる際の注意点として、銘柄のオーバーラップがあります。S&P500とFANG+は構成が重複しています。例えばAppleやMicrosoft、Amazon、GoogleなどはS&P500の中核銘柄でもあり、FANG+にも含まれます。したがって両方の指数を持つと、こうした銘柄に二重に投資する形になります。ただS&P500内での比率とFANG+での比率は異なるため、むしろ重複部分がポートフォリオ全体への影響力を高める形です。例えばAppleはS&P500で約7%、FANG+で10%なので、両方持てばApple比率は合算で少なくとも数%高まることになります。これをデメリットと見るか、好きな銘柄に厚く投資できるメリットと見るかは人それぞれですが、意図せず偏りすぎないよう把握しておくことが大切です。

もう一点、実際に投資商品を組み合わせる際はコスト(手数料)にも注意です。S&P500連動のVOOや投資信託は手数料が非常に低いですが、FANG+の投信は信託報酬0.77%程度と割高です。運用成績からコストが差し引かれる分、長期ではバカにならない差になります。最近ではFANG+指数連動でもETF形式のもの(例えばiFreeETF FANG+)が登場し、手数料低減が進んでいます。極力コストの低い商品を選び、手数料負けしない工夫も忘れないようにしましょう。

総じて、S&P500とFANG+の組み合わせは「安定と成長のハイブリッド戦略」と言えます。うまく活用すればポートフォリオのシャープレシオ(リスクあたりのリターン)を向上させることも期待できます。大事なのは自分の投資方針とリスク許容度に照らし、無理のない範囲でFANG+のエッセンスを取り入れることです。その際、市場の状況に一喜一憂せず、定期的な見直しとリバランスを行うことで、長期的に良好なパフォーマンスと安定感を両立しやすくなるでしょう。

11. まとめ──リターンとリスクを踏まえた賢い判断

最後に、本記事の要点をまとめます。

S&P500とFANG+は、米国株投資の中でも対照的な存在です。一方は米国市場全体を映す安定指数、もう一方はテック巨人に絞った成長指数。それぞれの過去のリターンとリスクを比較すると以下の通りでした:

- リターン: 長期的なリターンではFANG+がS&P500を大きく上回り、過去10年で約18倍成長と圧倒的。5年程度でもFANG+の年率+25~30%、S&P500は+15~20%でFANG+優位。直近1年もハイテク復活でFANG+が大きく上昇。つまり「儲ける力」はFANG+が上。

- リスク・ボラティリティ: 値動きの安定性では明らかにS&P500が優る。FANG+は上昇も下落も振れ幅が大きく、最大ドローダウンも深く長引く傾向。経済イベントへの反応もFANG+は敏感で急激(利上げで急落、緩和で急騰)、S&P500は緩衝材付きで緩やか。つまり「安心感」はS&P500が上。

- 構成と分散: S&P500は500社・広範セクターでリスク分散◎。FANG+は10社・ハイテク集中で集中リスク△。今後の展望も、S&P500は安定成長が続く予想、FANG+企業は高成長だが期待込みで株価が割高気味。

以上を踏まえた賢い判断とは、結局「自分の投資目的とリスク許容度に応じて適切な配分を選ぶ」ことに尽きます。

- 安全運転で着実に増やしたいならS&P500中心に。市場平均並みのリターンでも長期複利で大きな資産形成が可能です。何より暴落時にも市場全体の回復力に期待してホールドしやすいメリットがあります。

- 多少の波を乗り越えてでも資産を最大化したいならFANG+も活用。特に若くて投資期間が長い方は、ポートフォリオの一部をFANG+など成長株に振り向けることで、大きな資産アップサイドを狙えます。ただし暴落時に狼狽売りしない覚悟と、余裕資金で行う慎重さは必要です。

- 両者のハイブリッドで良いとこ取り。多くの方にとっては、S&P500とFANG+をバランスよく組み合わせるのが現実的かもしれません。安定資産と成長資産を適度にミックスし、定期的にメンテナンスしながら運用すれば、リスクを抑えつつ市場平均以上のリターンを目指すことも可能でしょう。

最後になりますが、投資に「絶対正解」はありません。将来のことは誰にも完全には読めない以上、自分が納得できる形で資産を配分し、情報収集と勉強を続けながら軌道修正していくのが大切です。S&P500にせよFANG+にせよ、魅力的な点とリスクは表裏一体です。本記事で述べたようなリターンとリスクの特徴を踏まえつつ、ご自身の目標や性格に合ったアプローチを見つけてください。「リターンだけでなくリスクも見る」という姿勢が、長い目で見て後悔の少ない賢明な判断につながることでしょう。

皆さんの投資がうまくいくことを願っています。最後までお読みいただきありがとうございました。

※本記事は執筆時点の情報やデータに基づき作成しており、将来の成果を保証するものではありません。記載内容は投資判断の参考資料にとどまります。実際の投資にあたっては、ご自身の判断と責任において行っていただき、必要に応じて専門家への相談もご検討ください。

出典(2024–2025年時点の代表資料)

- S&P Dow Jones Indices「S&P 500® | S&P Dow Jones Indices」— 指数の概要(構成・カバレッジ等)。

- ICE(Intercontinental Exchange)「NYSE FANG+ Index」— 2014/9/19~2025/8/29の年率トータルリターン比較(FANG+、NASDAQ-100、S&P 500 等)。

- ICE Data Indices「NYSE FANG+ Index Methodology」— FANG+の等ウェイト設計、四半期リバランス等のルール。

- Goldman Sachs「Learnings from Earnings」(2025/6/16)— Magnificent 7 と S&P493 のEPS成長差と今後の収れん見通し。

- Goldman Sachs「The S&P 500 is forecast to return 10% in 2025」(2024/11/26)— 2025–2026年のS&P500のEPS成長見通し。

- FactSet「Earnings Insight」— S&P500の最新EPS・増益率見通し(四半期更新レポート)。

- FactSet Insight「S&P 500 Earnings Season Update: August 1, 2025」— 2025年の増益トレンド(セクター別)サマリー。

- Vanguard「VOO – Vanguard S&P 500 ETF」— 経費率0.03%ほか基本データ。

- Invesco「Invesco QQQ ETF Fact Sheet / Homepage」— 経費率0.20%、直近の基礎データ。

- 楽天証券「iFreeNEXT FANG+インデックス」— 信託報酬(年率0.7755% 税込)等の商品情報。

- Reuters「Nvidia earnings…」(2025/8/27)— AI関連の業績加速・ガイダンスの最新報道。

(補足)相場水準や直近の指数動向を把握する際の参考:AP通信・Barron’s・Reutersの相場記事(2025/9/23)。