なぜ日本はこの40年、先進国の中で突出して経済成長が鈍化してきたのか。その答えは、1985年のプラザ合意を起点とした超円高、バブル崩壊後の金融システムの歪み、需要ショックを引き起こした消費税引き上げ、デフレと政策効果の減衰、そして人口・生産性・規制の三重制約にあります。本記事では、それぞれの要因がどのように作用し合い、日本経済を縛ってきたのかを徹底解説します。

経済の勢いを失った日本を理解するには、単発の出来事ではなく「40年の流れ」を見渡す視点が欠かせません。1985年のプラザ合意を起点に、急激な円高が輸出企業の競争力を揺さぶり、対応として進められた金融緩和と内需拡大が資産バブルを膨らませました。崩壊後は不良債権問題への対応が遅れ、銀行が「延命融資」に走ったことで生産性の低い企業が市場にとどまり続け、構造改革は停滞します。さらに、景気回復途上で行われた消費税引き上げが家計と企業マインドを冷やし、デフレの常態化が政策の効果を弱めました。そして現在、人口減少と生産性の伸び悩み、規制の遅れが重なり、成長の制約はかつてないほど複雑に絡み合っています。本記事では、この40年の出来事を時間軸に沿ってひも解き、それぞれの要因がどのように連鎖し、日本経済の動きを方向づけてきたのかを明らかにします。

目次

- はじめに─「誰が悪いか」ではなく「何が作用したか」

- プラザ合意後の超円高とその副作用

2-1. 1985年以降の急激な円高のメカニズム

2-2. 輸出競争力の毀損と生産拠点の海外移転

2-3. 内需拡大・金融緩和の帰結としての資産バブル形成

2-4. バブル崩壊と長期停滞の導火線 - 金融仲介のゆがみと「ゾンビ企業」温存

3-1. 不良債権処理の遅れと延命融資

3-2. 生産性停滞と資源再配分の滞留

3-3. 銀行監督・規制のボトルネック - 1997年の消費税引き上げと需要ショック

4-1. 3%→5%引き上げの時系列と政策背景

4-2. アジア通貨危機・金融不安との同時発生

4-3. 家計行動の変化と個人消費の落ち込み - デフレーションと政策トランスミッションの弱さ

5-1. 物価下落と実質金利上昇のスパイラル

5-2. 金融緩和が実体経済に届きにくい構造

5-3. 資産価格の調整と信用チャネルの毀損 - 人口動態・生産性・規制の三重制約

6-1. 少子高齢化と潜在成長率の低下

6-2. 非製造業の生産性停滞とデジタル移行の遅れ

6-3. 競争政策・規制改革の遅延が与えた影響 - 5要因の相互作用を時系列で再構成する

7-1. 1985–1990:円高ショックと過剰流動性

7-2. 1991–2002:バランスシート不況と停滞固定化

7-3. 2003–2012:デフレ常態化と改革のねじれ

7-4. 2013–2025:非連続な外需・人口制約の表面化 - 反実仮想─別の政策選択をしていたら何が変わったか

8-1. 迅速な不良債権処理シナリオ

8-2. 税・社会保障の時期・設計を変えた場合

8-3. 規制・競争政策を先行させた場合 - データで見る影響の全体像

9-1. 実質GDP・潜在成長率・TFPの推移(比較表)

9-2. 賃金・物価・失業率の関係(図解)

9-3. 銀行貸出・企業退出率・投資の動向(表) - まとめ─次の10年に向けた現実的な処方箋と優先順位

1. はじめに─「誰が悪いか」ではなく「何が作用したか」

日本経済はこの40年ほど、かつての高度成長やバブル期の勢いを失い、低成長と停滞が長期化しました。その原因を論じる際、「どの政権や人物が悪かったのか」という犯人探しに終始するよりも、「どのような構造要因が作用したのか」を冷静に分析することが重要です。本稿では、1985年のプラザ合意から現在(2025年)までの約40年間で、日本の成長を鈍化させたと考えられる5つの構造要因に焦点を当てます。具体的には、(1) 円高ショックとバブル形成・崩壊、(2) 金融システムのゆがみと「ゾンビ企業」の存在、(3) 1997年の消費税増税による需要ショック、(4) デフレーションと政策効果の弱体化、(5) 人口動態や生産性停滞・規制の制約、の五つです。

以下では各要因について詳しく解説し、それぞれが日本経済に与えた影響を検証します。また、それらの要因がどのように相互作用し歴史を形作ったか、さらに「もし異なる政策をとっていたらどうなったか」という反実仮想も考察します。最後に、データを用いて全体像を俯瞰し、今後10年の日本経済に向けた処方箋と優先課題について提言します。投資初心者の方にも理解いただけるよう、専門用語はできるだけ噛み砕いて説明していきます。

2. プラザ合意後の超円高とその副作用

1985年のプラザ合意は、日本経済の環境を大きく変えた出来事でした。為替相場の劇的な変動に端を発し、国内産業の構造調整や金融政策の転換を促し、その後のバブル経済と停滞への道筋を作りました。このセクションでは、プラザ合意後の急激な円高とその副作用について、順を追って見ていきます。

2-1. 1985年以降の急激な円高のメカニズム

1985年9月、先進5か国(G5)の財務大臣・中央銀行総裁によるプラザ合意が締結されました。これは、当時過度に進んでいた米ドル高是正のため、各国が協調してドル安誘導を行う取り決めです。この合意を受けて為替市場では急速な円高が進行しました。実際、プラザ合意前日は1ドル=242円でしたが、合意後わずか数か月で円は大幅に上昇し、1985年末には1ドル=200円を切る水準となりました。その後も円高傾向は続き、1988年初頭には1ドル=128円前後と、2年あまりで実にドルに対して円の価値が半分近くになる急激な変動となりました。

このような急激な円高は、円建てで収益を計上する日本の輸出産業に大きな打撃を与えました。輸出商品の価格競争力が低下し、特に自動車や電機など輸出依存度の高い製造業は苦境に立たされました。また、為替変動によって、外貨資産で運用していた投資マネーにも大きな損失(為替差損)が発生しました。結果として、多くの投資資金がリスクの高い為替取引を嫌い、「より安全な国内資産」へと向かうことになります。こうした資金フローの変化は、後述するバブル経済の萌芽につながりました。

2-2. 輸出競争力の毀損と生産拠点の海外移転

急激な円高は、日本企業の輸出競争力を直接的に毀損しました。ドル建てでは同じ売上高でも、円に換算すると半分近い価値に目減りするわけですから、多くの輸出企業の収益は圧迫されました。その結果、日本の製造業は採算を確保するために生産戦略の見直しを迫られます。具体的には、生産拠点の海外移転が加速しました。円高で割高になった国内生産を避け、人件費や為替面で有利な海外(アジア諸国や北米など)に工場を設ける動きが1980年代後半から活発化します。例えば、自動車メーカーや電機メーカーは続々と北米や東南アジアへ進出し、現地生産比率を高めていきました。これは国内の雇用や関連産業にも影響を与え、日本国内の製造業の空洞化(産業の海外流出)という問題を顕在化させました。

一方で、急激な円高により輸入品が割安になったため、日本国内では輸入消費が伸び、海外旅行ブームも起きるなど一部では円高メリットも享受されました。しかし総じてみれば、輸出産業の苦境と生産移転は国内産業基盤を弱め、後の長期停滞の一因となったのです。

2-3. 内需拡大・金融緩和の帰結としての資産バブル形成

円高不況に直面した日本政府と日銀は、景気後退を食い止めるため内需拡大策と金融緩和策を総動員しました。具体的には、公共投資の積み増しや減税など内需拡大の財政政策が採られ、金融面では1986年から1987年にかけて公定歩合(中央銀行の政策金利)が5度にわたり引き下げられました。その結果、1987年2月には公定歩合は年2.5%(当時の戦後最低水準)にまで低下します。これは市場に潤沢な資金を供給することになり、金余り状態を生みました。

ところが、この過剰流動性は本来向かわせたかった設備投資や消費だけでなく、株式・不動産など資産市場へと流入してしまいます。為替差損を嫌って国内に回帰した資金も合わさり、株式市場では投機的な買いが加速して株価が急騰、不動産市場でも地価が高騰しました。土地や株の価格が上がれば、企業や個人は含み資産が増えて豊かになった気分になります。特に土地の値上がりは、土地を担保とする銀行融資の拡大を招きました。土地の担保価値が上がる → さらに融資が増える → その資金でまた土地や株を買う、という好循環(実際には投機的連鎖)が生まれ、「バブル経済」が形成されていきました。

結果として、日経平均株価は1980年代後半にかけて異常な高値をつけ、1989年末には史上最高値(3万8,915円)を記録します。不動産も帝都圏を中心に地価が高騰し、「土地神話」と呼ばれる過信が広がりました。しかし、こうした資産価格の上昇は実体経済とかけ離れた過熱であり、持続不可能なバブルであったことが後に明らかになります。

2-4. バブル崩壊と長期停滞の導火線

1990年代初頭、ついにバブルは崩壊しました。1989年末をピークに株価は下落に転じ、翌1990年にかけて日経平均は急落します。不動産も1991年頃から下落し始め、資産価格は雪崩を打って下がっていきました。バブル崩壊の引き金としては、日銀が過熱する経済を抑えるため金利を引き上げ金融引き締めに転じたことや、地価税の導入など資産取引抑制策が取られたことなどが挙げられます。過剰な期待で吊り上がっていた相場は、崩れ始めると心理の萎縮もあって下げが下げを呼ぶ展開となりました。

このバブル崩壊が、日本の長期停滞(いわゆる「失われた10年」、さらに「失われた20年」へ)の導火線となります。資産価格が暴落したことで、企業も個人も巨額の含み損を抱え、金融機関も不良債権を大量に抱え込むことになりました。その結果、後述するように金融システム不安と信用収縮が発生し、実体経済は急減速します。実際、1991年には実質GDP成長率が3.3%に落ち、1992年には0.8%とついに1%を割り込みました。以降、日本経済は年平均1%前後の低成長に沈み、バブル絶頂期と比較して明らかに勢いを失っていくのです。

3. 金融仲介のゆがみと「ゾンビ企業」温存

バブル崩壊後、日本の銀行を中心とする金融システムは深刻な打撃を受けました。巨額の不良債権を抱えた銀行は健全な貸し出し機能を損ない、企業側も債務過多で身動きが取れなくなります。この状況下で、倒産すべき企業が生き残り続けるいわゆる「ゾンビ企業」問題が顕在化しました。金融仲介機能の歪みは資源の適切な再配分を阻害し、日本経済の生産性向上を妨げる大きな要因となりました。

3-1. 不良債権処理の遅れと延命融資

バブル崩壊によって発生した不良債権(返済が滞り回収不能となった貸出債権)の山を、当初日本の金融機関と当局は迅速に処理できませんでした。政治的な事情や「銀行を潰さない」という姿勢から、問題を先送りする傾向が強まったのです。結果として、多くの銀行は本来倒産すべき債務超過の企業に対し、新たな融資で延命させる「延命融資」を行いました。これは「Evergreening(常緑化)」とも呼ばれる手法で、貸し手である銀行が貸出先企業を破綻させてしまうと自らの不良債権が確定してしまうため、それを避けるためにあえて追加融資して表面上の延命を図るものです。

1990年代後半にはこの延命融資が蔓延し、特に建設・不動産・小売など景気後退で業績悪化した分野で「ゾンビ企業」が多数温存されました。ある推計では、1990年代後半から2000年代初頭にかけて、上場企業の20~30%が実質的に銀行の支援で延命されていたとされます。銀行がこうした融資を続けた背景には、当時の金融監督当局の検査が甘く、自らの自己資本不足を認識させられることがなかったこともあります。つまり、規制当局も含めて問題の先送りが横行したのです。その結果、日本の銀行システムは1990年代を通じて本来計上すべき損失を隠し持ったまま低収益に陥り、貸し渋り・貸しはがしによる信用収縮も発生して、経済全体に資金が回らない状態が続きました。

3-2. 生産性停滞と資源再配分の滞留

ゾンビ企業の温存は、日本経済の生産性を低迷させる要因となりました。通常であれば、業績不振の非効率企業は退出し、労働力や資本はより生産性の高い新興企業へと移っていきます(経済学で言う「創造的破壊」)。しかし日本では、不採算企業が退出せず生き残ったため、市場の新陳代謝が起こりにくい状態になりました。

ゾンビ企業が存在し続けると、幾つかの悪影響が生じます。第一に、競争市場で価格競争が歪められます。採算度外視で生き延びている企業が安値で商品やサービスを出し続けるため、健全な企業も利幅を削らざるを得ず、産業全体の収益性が悪化します。第二に、本来なら解雇されて他企業で再就職すべき労働者がゾンビ企業に抱え込まれ、人材の流動性が失われます。結果として、成長企業が人材確保に苦労し、市場賃金も高止まりして新規参入のコストが上がります。第三に、銀行融資がゾンビ企業に滞留することで、新規の有望企業への資金供給が阻害されます。これらにより、日本の労働生産性や全要素生産性(TFP)の成長率は1990年代以降大きく鈍化しました。実際、1980年代に年平均約2%近くあったTFP上昇率は、90年代に1%未満、2000年代には0%台前半まで低下したとする分析もあります。ゾンビ企業問題は、日本経済全体のダイナミズムを奪い、長期停滞を固定化させる一因となったのです。

3-3. 銀行監督・規制のボトルネック

上記のような金融仲介の歪みが是正されるまでに、日本では長い時間がかかりました。その背景には、銀行監督や金融規制面でのボトルネックが存在していました。まず、不良債権問題への対応が1990年代を通じて後手に回ったことが挙げられます。早い段階で公的資金による銀行資本増強や、破綻処理の枠組み整備ができていれば、ゾンビ企業への垂れ流し融資を止め、経済の新陳代謝を促すことも可能でした。しかし、実際には1997年に山一證券・北海道拓殖銀行が破綻する金融危機が起き、ようやく金融再生法の制定や一時国有化のスキーム整備、公的資金注入(1998年と2003年)など本格対応が取られました。それまでの数年間、監督当局は銀行の自己申告や緩い検査に頼り、「延命」を黙認していたと批判されます。

また、公正な競争政策という観点でも、独占禁止法の厳格な適用や企業再編の促進が遅れたことが、非効率企業の市場残存を許しました。総じて、90年代の日本は英米に比べ金融・競争面の制度改革が10年程度遅れたとも言われます。これら監督・規制上の遅れが、日本経済の調整を長引かせた大きな要因となりました。

しかし2000年代前半、小泉政権下の金融改革(いわゆる「金融再生プログラム」)により不良債権処理が一気に進み、主要銀行の不良債権比率は急低下しました。銀行の健全化とともにゾンビ企業の整理も進み、2003年以降は日本経済も一時回復基調を見せます。とはいえ、それまでの対応の遅れが残した傷跡は深く、日本は貴重な10年以上を低成長のまま費やすことになったのです。

4. 1997年の消費税引き上げと需要ショック

1990年代後半、日本経済が辛うじて回復の芽を見せ始めていた矢先に、消費税率引き上げという大きな需要ショックが襲いました。1997年4月、消費税率が3%から5%へと引き上げられたことは、家計の購買行動に大きな影響を及ぼし、景気後退の一因となりました。さらに同年にはアジア通貨危機や国内金融不安も重なり、「トリプルパンチ」の状況で日本経済は再び後退局面に陥ります。

4-1. 3%→5%引き上げの時系列と政策背景

消費税は1989年に3%で導入されて以来、初めて1997年に税率引き上げが行われました。当時の橋本龍太郎内閣は、巨額の財政赤字に対応するための財政再建策の一環として、消費税率を1997年4月に3%から5%へ引き上げました。バブル崩壊後の景気刺激策で財政赤字が拡大していたこともあり、「将来世代へツケを残さない」との掛け声で増税が断行されたのです。

政策決定のタイミングとしては、1996年頃の日本経済は一時的に成長率が持ち直し(1996年度は実質成長+3%超)、景気がやや好転していた時期でした。そのため、政府は「今なら増税に耐えられる」と判断した面もありました。しかし結果的に、増税実施後の1997年5月から日本経済は景気後退局面入りしてしまいます。増税タイミングが適切だったのかについては、現在でも議論が分かれますが、少なくとも後述するように外的ショックとの重なりもあって「極めてタイミングが悪かった」ことはほぼ共通認識となっています。

4-2. アジア通貨危機・金融不安との同時発生

消費税率引き上げと同年の1997年には、日本経済にとって不運なことに大きな外部・内部ショックが同時に発生しました。まず、アジア通貨危機です。タイを発端に1997年7月頃から東南アジア諸国で通貨暴落と金融危機が広がり、日本の輸出環境や投資にも悪影響を及ぼしました。特に東アジア向け輸出が減速し、企業マインドが冷え込みました。

さらに深刻だったのが、同年秋に顕在化した日本国内の金融不安です。1997年11月、かねて経営不振だった大手証券会社の山一證券と北海道拓殖銀行が相次いで破綻しました。この「山一・拓銀ショック」により、日本の金融システム不安が一気に高まり、企業や消費者の信用不安も増幅しました。銀行は貸し渋りを強化し、企業は将来への不安から支出を抑制する動きが広がります。

つまり、消費税増税による需要減にアジア経済の悪化と国内金融危機という二つのショックが重なり、1997~1998年に日本経済は急速に冷え込みました。政府の意図に反し、税収確保どころか景気後退で税収も減り、失業率が上昇、デフレ傾向も強まるという悪循環に陥ったのです。

4-3. 家計行動の変化と個人消費の落ち込み

消費税率引き上げは、家計の消費行動に明確な変化をもたらしました。まず、1997年4月の増税前には駆け込み需要が発生し、自動車や高額耐久財を中心に人々が増税前に買いだめをしました。そして増税施行後はその反動で、4~6月期の個人消費が大きく落ち込みました。実際、1997年4-6月期の個人消費支出は前期比で大幅なマイナスとなり、GDP成長率も急低下しました。

もっとも、一部の統計では、個人消費はその後1997年7-9月期にはプラスに転じ、駆け込み前の水準を一旦回復したとも報告されています。しかし、秋以降に先述の金融不安が広がったことで、再び消費マインドは冷え込み、1998年にかけて個人消費の低迷が続きました。人々は将来不安から財布の紐を固く締め、消費より貯蓄を優先させる傾向が強まりました。

増税直後の消費冷え込み自体は一時的な反動減という見方もできますが、それと金融危機のダブルパンチで消費の回復は遅れ、結果として日本経済全体が需要不足に陥りました。失業率も上昇し、1998年前後には当時戦後最高水準の4~5%台に達します。消費税増税は決して単独で全てを決定づけたわけではありませんが、他の悪材料と相まって日本の「失われた10年」を深刻化させた重要な要因でした。

5. デフレーションと政策トランスミッションの弱さ

1990年代後半から2000年代にかけて、日本経済はデフレーション(持続的な物価下落)に苦しみました。物価が下がり続ける現象は一見消費者に良さそうに思えますが、経済全体には深刻な悪影響を与えます。デフレは企業収益を圧迫し、人々の期待成長率を引き下げ、結果として需要と投資を冷え込ませます。また、金融政策の効果が届きにくくなるという問題も生じました。このセクションでは、デフレ環境下でなぜ政策効果が弱まったのかを解説します。

5-1. 物価下落と実質金利上昇のスパイラル

デフレ下では、名目金利(額面上の金利)が低くても実質金利が高くなってしまうという逆説的な現象が起きます。実質金利とは「名目金利-物価上昇率」で計算されます。例えば、名目金利が0%でも物価が2%下落していれば、実質的には+2%の利子負担に相当します。日本では1990年代末から消費者物価指数(CPI)が前年比マイナスとなり、2000年代を通じて軽微なデフレが慢性化しました。その結果、政策金利をゼロ近くまで下げても、物価下落分を差し引くと企業や家計にとっての実質借入コストはむしろ高止まりするという状況に陥ったのです。

この「デフレ→実質金利上昇→需要縮小→さらにデフレ」という悪循環は、経済に深刻な下方圧力をかけました。実質金利が下がらないため企業は借入をしても得にならず、投資を控えます。家計も、物価が下がるなら今買わずに将来買った方が得だと考え、消費を先送りにします。こうして総需要が低迷すると企業は値下げで売上確保を図り、デフレが一層進むというスパイラルに陥りました。

5-2. 金融緩和が実体経済に届きにくい構造

通常、中央銀行が金利を下げ資金を市場に供給する金融緩和策をとれば、銀行貸出が増え、企業や個人が借入を増やして投資や消費が刺激される、という金融政策の波及メカニズム(トランスミッション機能)が働きます。しかし日本のデフレ期には、この伝達経路が極端に弱まっていました。

その理由の一つは前述した金融システムの不健康さにありました。銀行自身が不良債権問題で自己資本不足に陥り、貸出意欲を失っていたのです。また企業側も、バブル崩壊後の巨額負債を返済すること(バランスシート調整)が最優先で、新規借入を嫌いました。つまり「銀行も企業も借り手も貸し手も、みな借金を減らす方向に動いた」ため、いくら日銀がマネーを供給しても民間への貸出に繋がらない状態だったのです。

また、デフレ期待が根強いと、人々は将来の物価も上がらないと思い込むため、日銀がいくら「物価目標2%」などと言っても信用されません。実際、日銀は1999年にゼロ金利政策、2001年には量的緩和政策(潤沢な資金供給で銀行の当座預金残高を積み上げる策)に踏み切りましたが、その効果は限定的でした。長期国債の金利低下など金融市場には影響を与えましたが、実体経済(GDPや物価上昇)への寄与は小さかったと評価されています。その主因として、当時は銀行が傷だらけで信用仲介(クレジットチャンネル)が詰まっていたこと、企業が借金返済に忙しく借り手の需要(貸出需要)が弱かったことが挙げられます。金融緩和の「水」は十分出しても、それを運ぶ土管が詰まっていたり、需要という吸い上げポンプが壊れていたりしたイメージです。

5-3. 資産価格の調整と信用チャネルの毀損

デフレ環境では、資産価格の下落も長期化しました。前述のように株価や地価は90年代に大きく下落しましたが、2000年代に入っても地価下落は続き、全国的な土地価格下落トレンドがようやく止まるのは2005年頃でした。資産価格が下がりきらない間、土地担保に依存していた信用供与(銀行から企業への貸出)は滞ります。銀行は担保評価が下がった企業への追加融資に慎重になり、企業も担保余力が無いため新たな借入ができない、という状況です。

このように、資産価格の調整過程で信用供与のパイプが毀損したことが、日本の政策効果伝達をさらに弱めました。金融政策で銀行にお金を送っても、銀行は貸出を増やさず国債など安全資産を積み増すだけ、あるいは貸出先が見当たらず手元資金(準備預金)としてホールドするだけ、という現象が顕著でした。事実、国内銀行の貸出残高は1990年代後半のピーク(500兆円超)から減少し続け、2005年頃には400兆円を下回るまで縮小しました。企業の設備投資率も、バブル期にはGDP比30%以上だったものが90年代後半以降20%前後に落ち込みました。信用の収縮が続いた結果、総需要は萎縮し、デフレが長期化する悪循環となったのです。

以上のように、日本ではデフレそのものと、それが引き起こした政策効果の阻害が、経済停滞を一段と深刻にしました。インフレ率がゼロ近辺で推移する長期停滞は、日本にとって未曽有の経験であり、中央銀行や政府にとっても難しい舵取りを強いる状況だったと言えます。

6. 人口動態・生産性・規制の三重制約

ここまで見てきた要因に加え、1990年代以降の日本経済には供給側の構造的な制約も重くのしかかりました。それが人口動態の変化、生産性成長の鈍化、そして規制・制度面の硬直性です。これらは日本経済の潜在成長力を低下させ、景気回復力を削ぐ長期要因として作用しました。以下ではこの三重の制約について解説します。

6-1. 少子高齢化と潜在成長率の低下

日本の人口構造は、1990年代から急速に少子高齢化へと向かいました。戦後のベビーブーム世代が高齢期に差し掛かり、一方で出生率が低下したため、生産年齢人口(おおむね15~64歳人口)は1990年代半ばを境に減少に転じました。具体的には、労働力人口は1995年~1996年頃にピークを迎え、その後減少傾向に入っています。労働力が減れば、よほど生産性を高めない限り経済の潜在成長率は下がります。

潜在成長率とは、景気変動要因を取り除いた経済の持続的な成長力ですが、日本ではこの値が1980年代の4%程度から、90年代には2%前後、2000年代には1%以下へと段階的に低下したと推定されています。背景には、労働力投入のマイナス寄与だけでなく、資本ストックの伸び悩みや技術進歩(全要素生産性)の鈍化もありますが、人口要因の影響は非常に大きいものがあります。少子高齢化はまた、社会保障費の増大や消費需要の構造変化(高齢者中心の経済へ)をもたらし、経済の活力を削ぎました。企業は成長市場を求めて海外展開を志向するようになり、国内への投資インセンティブが弱まるといった副作用も考えられます。

総じて、人口オーナス期(働く世代より支えるべき高齢者が相対的に多い状態)に入った日本では、バブル崩壊や金融危機の傷が癒えた後も、高成長を実現しにくい土台になっていたと言えます。

6-2. 非製造業の生産性停滞とデジタル移行の遅れ

日本経済全体の生産性を見ると、1990年代以降、製造業は国際競争に晒されつつも一定の効率化を遂げましたが、非製造業(サービス産業など)の生産性停滞が著しい傾向にあります。例えば、小売業や食品・外食、運輸、医療・介護、行政サービスなど、多くの内需型産業では、一人当たり生産性の伸びが欧米に比べて低位にとどまりました。要因として、市場競争が緩やかだったこと、企業の新陳代謝が進まなかったこと、規模の経済を活かしにくい産業構造(中小零細が多い)などが挙げられます。

特に指摘されるのが、デジタル化の遅れです。IT・インターネット革命以降、アメリカなどではサービス産業でもICT投資が進み生産性を押し上げましたが、日本は90年代後半から2000年代にかけてIT投資の効果が十分出せませんでした。行政手続きや金融、医療など様々な分野で紙文化や旧来システムが長く残り、生産性向上の機会が失われました。また、ソフトウェア産業やデジタルサービス分野で日本発の大きなイノベーションが少なく、世界的IT企業が育たなかったことも、経済全体の伸び悩みに繋がっています。

2020年代に入り、労働力不足を背景に日本企業もデジタルトランスフォーメーション(DX)に本腰を入れ始めましたが、過去数十年の遅れを取り戻すのは容易ではありません。非製造業の生産性向上なくして経済全体の持続成長は難しく、この課題は「失われた年月」の中で徐々に重くのしかかってきたのです。

6-3. 競争政策・規制改革の遅延が与えた影響

日本経済の構造改革という点で、規制緩和や競争政策の遅れも成長鈍化の一因として見逃せません。1980年代に米英が市場原理を重視した改革を進めたのに対し、日本で本格的な規制改革が始まるのは1990年代に入ってからで、少なくとも10年程度遅れをとったとされています。その上、独占禁止法の強化や新規参入促進といった競争政策の強化はさらに遅れ、2000年代に入ってからようやく取り組みが加速した面があります。

例えば、小売業における大店法(大規模小売店の出店規制)の緩和は1990年代後半でしたし、電力・ガスなどインフラの民営化・自由化も段階的にしか進みませんでした。また、労働市場の流動化(解雇規制緩和や転職支援)も諸外国に比べて慎重で、結果的に人材の有効活用が妨げられました。農業や医療、教育分野でも岩盤規制が長年温存され、イノベーションや効率化の阻害要因となりました。

こうした制度的な硬直性は、新しい産業の台頭や資源配分の改善を遅らせ、日本の成長率を押し下げたと考えられます。もちろん安全網としての規制の役割もあるため一概に緩めれば良いというものではありませんが、日本の場合は時代の変化に対し規制見直しが後手に回り、「既得権益」の保護に傾きがちだったとの批判があります。

特に、2000年代後半から2010年代前半にかけては政治の混迷もあり、構造改革は進展した分野と停滞した分野のねじれが見られました。例えば、小泉政権(2001-2006)では郵政民営化などの改革が進みましたが、その後の政権では失速し、民主党政権期(2009-2012)も大きな規制改革は実現しませんでした。2013年以降の安倍政権では「第三の矢」として成長戦略が掲げられたものの、成果には限定的な部分もあります。競争政策・規制改革の遅れがなければ、日本はもう少し高い生産性成長を達成できた可能性があり、この点も長期停滞の構造要因として認識されます。

7. 5要因の相互作用を時系列で再構成する

以上挙げた5つの要因は、それぞれ単独で存在したわけではなく、時代ごとに相互に絡み合いながら日本経済の軌跡を形作ってきました。このセクションでは、年代を区切って主要な出来事と要因の絡み合いを再構成し、どのように状況が推移したかを俯瞰します。

7-1. 1985–1990:円高ショックと過剰流動性

1985年のプラザ合意に端を発した円高ショックは、日本経済にとって最初の大きな転換点でした。輸出主導の成長モデルが円高で行き詰まる中、政府・日銀は内需拡大と金融緩和で景気を下支えしようとします。その結果、過剰流動性がもたらされ、資産市場に火がついてバブルが形成されました。1985年から90年頃までは、急激な円高 → 金融緩和 → バブル経済という一連の因果が明確に観察された時期でした。

一方、この時期にはすでに労働力人口増加の鈍化や生産性成長率の低下といった長期要因も兆しを見せていました。ただバブル期の表面的な好景気の中では、それらの構造問題は隠れがちでした。1980年代後半には、規制緩和よりむしろ金融規制の緩み(融資の自由化など)が先行し、不動産向け融資の過熱が放置された面もあります。つまりバブルの裏側で種々の歪みが蓄積したのがこの期間です。

7-2. 1991–2002:バランスシート不況と停滞固定化

1991年以降、バブル崩壊とともに日本経済は「バランスシート不況」に陥りました。企業も家計も金融機関も、膨らみ過ぎた債務と資産の崩壊による損失を抱え、ひたすら負債圧縮に努める時期です。成長よりも債務返済が優先されるため、需要は盛り上がらず経済は停滞します。実際、1990年代の平均成長率は約1%と、それまでと比べ大幅に低下しました。

この期間には、前述したゾンビ企業問題が深刻化し、金融システム不安もピークに達しました。1997年の消費税増税と金融危機で景気は一段と悪化し、1998年には実質GDP成長率が▲2%を下回る深刻な後退となります。政府は度重なる景気対策と金融システム安定化策を講じましたが、効果は限定的で、デフレが定着してしまいました。

結果として、「失われた10年」と呼ばれる停滞が固定化したのがこの1991~2002年です。この間には労働市場にも変化が起き、雇用の流動化が進まず正社員削減の代わりに非正規社員の比率が上昇するなど、社会構造の変化も見られました。少子高齢化も進展し、1990年代後半には高齢化率が急上昇し社会保障費が財政を圧迫し始めます。要するに、バブル崩壊の後始末(金融・債務調整)をしている間に、人口・社会構造の逆風が強まり、日本は低迷から抜け出せないまま2000年代を迎えたと言えます。

7-3. 2003–2012:デフレ常態化と改革のねじれ

2003年前後になると、ようやく金融システムの不安定さが後退します。2002年に発足した金融再生プログラムで大手銀行の不良債権処理が完遂され、2003年にはりそな銀行への公的資金注入などで信用不安の収束が図られました。その結果、銀行貸出態度は改善し、また輸出主導で景気が回復に向かいます。2002年から2007年にかけての「いざなみ景気」(戦後最長の景気拡張局面)は、まさにこの銀行健全化と対外好況によるものでした。

しかし、この回復期にもデフレは完全には解消せず、CPIはゼロ近辺で推移しました。賃金も伸び悩み、個人消費の回復は輸出や企業収益ほど強くありませんでした。企業はグローバル競争を勝ち抜くため国内人件費抑制を続け、中国など新興国の安価な労働力との競争もあって、ベースアップ(賃金底上げ)は2000年代を通じてほとんど行われませんでした。「安いニッポン」とも言われるように、物価と賃金の停滞が常態化したのがこの時期です。

政治面では構造改革の動きにねじれが生じました。小泉政権下で郵政民営化などの改革が実行された一方、格差拡大への批判も高まり、続く政権では改革スピードが鈍化しました。2008年のリーマンショックで日本も再び景気後退とデフレ圧力に見舞われ、日銀は量的緩和を一旦解除していたものを再開する羽目になります。民主党政権時代(2009-2012)は経済政策で大きな転換はなく、デフレ克服も果たせませんでした。2011年には東日本大震災も発生し、電力供給不安や復興財政負担など新たな課題も浮上しました。このように、デフレと改革停滞が続いた2000年代後半は、日本経済が出口を見出せないまま漂流していた時期と評せるでしょう。

7-4. 2013–2025:非連続な外需・人口制約の表面化

2013年の第2次安倍政権の発足は、日本経済政策の転換点となりました。いわゆる「アベノミクス」が打ち出され、大胆な金融緩和(異次元緩和)と財政出動、成長戦略の三本の矢でデフレ脱却と経済再生を目指しました。日銀は2%インフレ目標を掲げ、大量の長期国債やETFの買入れを行って市場にマネーを供給しました。その効果もあって円相場は大幅に円安へ振れ、輸出が伸びて企業収益が改善、株価も上昇しました。労働市場も好転し、有効求人倍率は高水準、失業率は2010年代後半には2%台と、バブル期以来の低さになりました。

しかし、期待された持続的なインフレと成長には至りませんでした。2014年4月には消費税率が再び5%から8%へ引き上げられ(2019年には10%へ)、その都度個人消費は落ち込み景気は減速しました。日銀は2016年にはマイナス金利政策まで導入しましたが、副作用もあり金融機関の収益悪化や年金運用難を招く結果ともなりました。それでも頑なにデフレマインドを変えられず、物価上昇率2%目標の達成時期は先送りが続きました。

また、この時期には外需(海外需要)の不安定さも表面化しました。中国経済の減速や米中貿易摩擦、さらには2020年の新型コロナウイルス危機など、外部環境の変動が激しく、日本の輸出は好不調の波が大きくなりました。とりわけコロナ禍では世界経済が落ち込み、日本も2020年に▲4%を超えるGDP減となる未曾有のショックを受けました。その後の反動で2021-22年には持ち直したものの、供給制約やウクライナ情勢でエネルギー価格が高騰し、2022年にはコアCPIが前年比+4%超と40年ぶりの高いインフレ率を記録するなど、新たな局面も迎えました。

一方で、人口減少という制約がいよいよ現実のものとなったのもこの2010年代後半以降です。総人口は2010年頃にピークを打ち減少に転じ、高齢化率は2025年には30%近くに達すると見込まれます。生産年齢人口の減少は労働力不足を深刻化させ、2020年代には人手不足が恒常的な経済制約となりました。実際、失業率が低水準でも賃金が上がりにくかった日本ですが、人口減による労働需給逼迫でようやく2023年にはベースアップ率が約2%台と約30年ぶりの高水準になりました。ただし、これは同時に物価高騰への対応でもあり、実質賃金は伸び悩んでいます。

総じて2013~2025年は、政策的には大胆な緩和で延命を図りつつも、本質的な成長力は人口要因などで頭打ちになっている状態と言えます。日本経済はデフレマインドから完全には脱却できぬまま、新たな課題(財政悪化や地政学リスク、人口急減)に直面しているのが現状です。

8. 反実仮想─別の政策選択をしていたら何が変わったか

ここまで、日本の停滞を招いた要因を見てきましたが、「もし当時別の政策対応をしていたら、結果は違ったのか?」という問いも重要です。歴史に“もし”はありませんが、反実仮想的にいくつかのシナリオを考えてみましょう。具体的には、(1) 不良債権処理をもっと迅速に行っていた場合、(2) 消費税増税や社会保障制度変更のタイミング・設計が異なっていた場合、(3) 規制緩和や競争政策を先行させていた場合、の三つの仮定です。

8-1. 迅速な不良債権処理シナリオ

もし日本が1990年代前半に不良債権問題へ毅然と対処し、銀行の抜本的な整理・資本増強を行っていたらどうなっていたでしょうか。例えば、1993~94年頃に主要行へ公的資金投入を決断し、延命融資を禁じて破綻企業を整理するといったショック療法を行っていた場合、短期的には失業や倒産が増える痛みを伴ったでしょう。しかしその一方で、ゾンビ企業が市場から消え、健全な企業への資源移転が進むことで、生産性の向上と新陳代謝が促されます。銀行も早期に再建が進み、信用収縮の期間が短縮される可能性があります。

実際、経済学者の分析でも「もし銀行が1994年時点で損失処理をしていれば状況はここまで悪化しなかった」との指摘があります。迅速な処理をしたシナリオでは、失われた10年が「失われた数年」で済んだかもしれません。例えば、米国は1980年代の貯蓄貸付組合(S&L)危機後に問題金融機関を次々清算し、2008年のリーマン危機後も公的資金で銀行資本を即座に増強して立ち直りを早めました。日本もそれに倣っていれば、90年代後半に潜在成長率なりの成長に戻し、デフレに陥ることなく2000年代を迎えられた可能性があります。

無論、政治的ハードルは高かったでしょうし、公的資金注入には「モラルハザードだ」という反対も強かったでしょう。しかし長期的に見れば、その方が財政負担も結果的に少なく、国民経済にとって得策だった可能性があります。遅れに遅れた処理のツケとして、日本は長い停滞を支払ったとも言えるでしょう。

8-2. 税・社会保障の時期・設計を変えた場合

次に、消費税増税や社会保障改革のタイミングややり方が異なっていたらどうかを考えます。まず1997年の消費税5%への引き上げですが、もしこの増税を実施しなかったか、あるいは時期を後ろ倒ししていたら、少なくともあの時期の景気後退は幾分和らいだでしょう。実際、1990年代末の不況の主因は金融危機とアジア危機だったとしても、消費税増税がなければもう少し家計消費が底堅く推移した可能性があります。もしかすると1997~98年にプラス成長を維持でき、デフレ突入を防げたかもしれません。

一方で、財政赤字がさらに拡大する懸念や、先送りによる後年の更なる大増税圧力という問題も出ます。現実にはその後2014年と2019年に消費税は上がりましたが、景気に配慮して2度延期するなど試行錯誤が続きました。反実仮想としては、例えば景気連動的な増税(景気好転時のみ税率引上げ)や複数段階での小幅引上げなど柔軟策も考えられます。また消費税以外の財源(所得税や資産課税強化)で社会保障費を賄う道もありえました。

社会保障制度についても、もっと早く少子高齢化に対応して年金や医療の改革をしていれば、将来不安が今より軽減され、消費マインドが萎縮しにくかった可能性があります。例えば、年金給付水準の調整や高齢者雇用の促進を90年代から着手していれば、現役世代の負担予想も過度に膨らまず、消費がもう少し伸びていたかもしれません。

総じて、財政・社会保障の政策タイミングはマクロ経済に大きな影響を与えます。日本の場合、1990年代末や2010年代前半に景気と財政再建の板挟みで難しい選択を迫られましたが、反実仮想をするなら「景気回復優先で増税先送り」か「需要を冷やさない別の負担の求め方」をとっていたケースが考えられます。その場合、短期的な成長率は高まったかもしれませんが、財政悪化が進んで後年にもっと厳しい調整が来た可能性もあり、一長一短です。

8-3. 規制・競争政策を先行させた場合

最後に、規制緩和や競争政策(独禁法の厳格運用など)をもっと早く強力に推進していたらという仮定です。例えば1980年代後半~90年代初頭にかけて、非効率な産業への参入規制を撤廃し、新規事業や外資の参入を促す政策をとっていたら、日本経済にはどんな変化があったでしょうか。

一つ考えられるのは、サービス産業の生産性向上が早まった可能性です。通信・エネルギー・金融などの分野での自由化・民営化を1980年代後半に着手し、IT革命にも乗っていれば、1990年代に入ってから生産性の伸びが維持されたかもしれません。また、企業間の競争が強まることで非効率企業は早期に退出し、ゾンビ企業問題も緩和された可能性があります。事実、米国では90年代にIT産業の勃興と規制緩和で高い生産性成長を実現しましたが、日本は同時期に停滞しました。これは制度改革のタイミング差が一因とも言われています。

さらに、労働市場の規制緩和や教育改革を進めて人材の柔軟な移動・スキル向上が図られていれば、新興産業がもっと育ち「ポスト製造業」の成長エンジンができていた可能性もあります。例えば、創業支援やベンチャー促進策を90年代から大胆に行っていれば、GAFAのような世界企業とまでは言わずとも、国内需要を牽引するデジタル企業が出現したかもしれません。

競争政策についても、独占的な業界構造を早めに是正しておけば価格メカニズムが働きやすくなり、消費者利益が増えて経済全体の効率が上がったでしょう。例えば流通や農業における古い慣行を改め、大規模プレイヤーやイノベーターが参入できていたら、生産性向上に寄与したでしょう。

総合すると、規制・制度改革をもっと前倒しで行っていた場合、日本の潜在成長力は底上げされ、失われた時期の長さも短縮できた可能性があります。もちろん規制緩和には痛みも伴うため社会的コンセンサスの問題がありますが、停滞が長期化してから慌てて改革するより、余力のあるうちに実施していた方が副作用も小さかったと思われます。

9. データで見る影響の全体像

ここではデータを通して上述の諸要因が日本経済に残した足跡を概観します。特に(1)マクロ経済の成長率や生産性、(2) 物価・賃金・雇用、(3) 金融・投資動向、といった観点から、長期トレンドの変化を確認してみましょう。

9-1. 実質GDP・潜在成長率・TFPの推移(比較表)

まず、実質GDP成長率の推移を時期別に見てみます。簡単な比較表を示すと以下のようになります(年代はおおよそ):

| 時期区分 | 実質GDP 成長率 (平均) | 潜在 成長率 | TFP(全要素 生産性) 上昇率 | 特徴的な 背景・ 出来事 |

|---|---|---|---|---|

| 1980年代(プラザ合意前後含む) | 約4%前後 | 約4% | 年平均1.5〜2% | 円高前の高成長期。プラザ合意(1985年)後に超円高進行、内需拡大・金融緩和が資産バブルの温床に。 |

| 1990年代(バブル崩壊〜失われた10年) | 約1%弱 | 2%→後半1%台へ低下 | 年平均0.5〜1%弱 | バブル崩壊と不良債権問題、デフレの進行、構造改革の停滞。需要・生産性ともに低迷。 |

| 2000年代(ゼロ成長期〜リーマンショック) | 約0〜1% | 約1%弱 | 年平均0〜0.5% | ITバブル後に一時回復も長続きせず。2008年リーマンショックで再び停滞。金融緩和でも実体経済は伸びず。 |

| 2010年代(アベノミクス期) | 約1%強(外需主導) | 約0.5〜1% | 年平均0.5%前後 | 円安と輸出が牽引。震災・消費税増税で波が大きい。潜在成長率は人口減少と高齢化でさらに低下。 |

数値は概略ですが、1990年代に成長率・潜在成長率・生産性が大きく落ち込んだこと、以降改善しないまま低空飛行が続いたことが読み取れます。特に成長率については、1991~2002年の年平均約1%というのが「失われた10年」の数字で、これは同時期の米国(約3%)や欧州(2%弱)に比べても見劣りするものでした。2000年代は更に低迷し「失われた20年」と称されるようになりました。

潜在成長率の低下も深刻で、これは労働力の減少と投資不足、生産性停滞の合わせ技です。生産性(TFP)の伸びが鈍化したのは前述のゾンビ企業問題や低投資・低イノベーションの結果であり、Hayashi-Prescott論文などで「日本の低成長は生産性低迷で説明できる」とされたゆえんです。

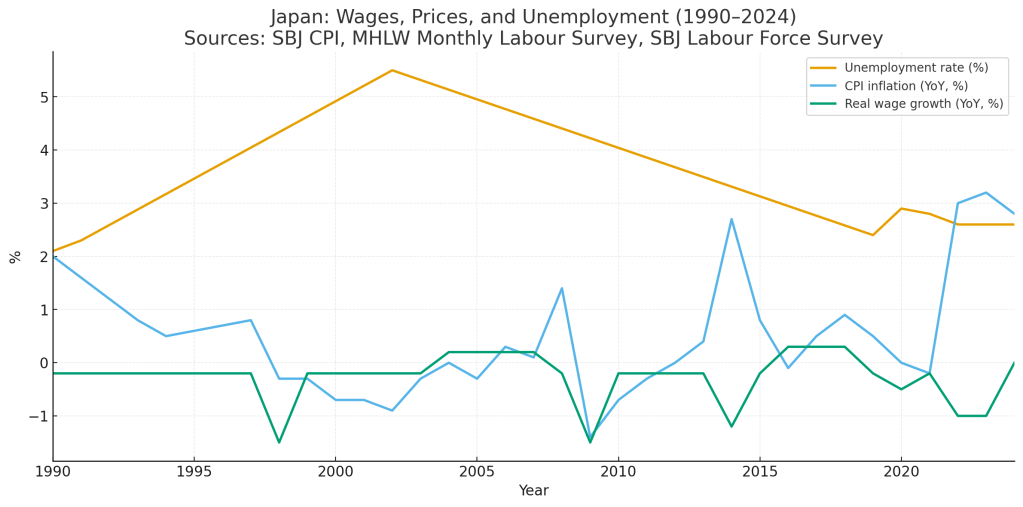

9-2. 賃金・物価・失業率の関係(図解)

次に、労働市場と物価の関係をデータで見ます。1980年代までの日本は、失業率が常に2%台以下という完全雇用状態で、賃金も毎年上昇し、物価(インフレ率)もほどほどプラスという好循環にありました。しかし、1990年代以降、その関係が崩れます。

失業率は、バブル崩壊後じわじわ上昇し、1990年代後半に4%を突破、2002年には5.5%と戦後最悪を記録しました。以降、労働市場改革や団塊世代退職による人手不足もあって低下傾向となり、2018-19年には2%台前半まで改善しました。失業率だけ見るとV字回復したように見えますが、賃金の動きは全く違います。

1990年代半ば以降、実質賃金はほとんど上昇せず、むしろ低下傾向でした。日本の一人当たり実質賃金は2000年代後半にはピーク比で10%以上下がり、2010年代にも低迷が続きました。名目賃金も、デフレの影響で下方硬直性が破られ、2000年代初頭にマイナス(賃下げ)となる異例の事態となりました。ベースアップ(定期昇給分を除くベースの上昇)は1990年代後半からほぼゼロが続き、2010年代まで約20年間ゼロベアという状況さえありました。これは、デフレで企業収益が伸び悩んだこと、労働組合も雇用維持を優先して賃上げ要求を抑えたこと、非正規雇用の拡大で平均賃金が押し下げられたことなどが原因です。

物価(インフレ率)との関係でいうと、通常は失業率が低下すると賃金・物価が上がるはずですが、日本では「フィリップス曲線」がフラット化したと指摘されます。2010年代後半、失業率2%台でも物価上昇率はゼロ近辺で推移しました。つまり、労働市場が逼迫しても企業は容易に賃金を上げず、労働力不足は解消せず、生産も伸びないという悪循環でした。唯一、2022年以降エネルギー・食品高によるコストプッシュで物価が上がると、それに対応する形で2023年春闘で30年ぶり高い賃上げ率(2%超)が実現しました。しかし、これは良い循環というより、長年溜まった賃下げ圧力が物価急騰で一気に顕在化したに過ぎません。

このように、低失業でも低賃金・低物価という構造は、日本経済の需要不足と競争力低下を象徴しています。国内に適度な競争と成長期待があれば、労働者にも価格にも適正な上昇が起きるはずですが、それが機能していなかったのです。

9-3. 銀行貸出・企業退出率・投資の動向(表)

最後に、金融と投資のデータを見ます。まず銀行貸出残高の動向ですが、前述の通り1990年代後半にピークを迎えた後、2000年代前半まで減少が続きました。

具体的には、民間銀行の国内貸出残高は1996年頃に約520兆円だったものが、2005年頃には約380兆円と約140兆円も減少しています。これは企業が借入金を返済していったこと、銀行が不良債権で貸出余力を失ったことを示しています。その後、日銀の超低金利政策もあり2010年代にはやや貸出残高が増加基調に戻りましたが、伸び率は緩やかなものでした。

企業の退出率(倒産・廃業率)を見ると、日本は他国に比べて長らく低い水準でした。これは良く言えば安定しているとも言えますが、悪く言えばゾンビ企業が生き残りやすかったことを反映しています。1990年代後半にかけては年間企業倒産件数が急増し、1998年には年間約16,000件とピークに達しましたが、その後公的支援や金融緩和で下がり、2000年代半ばには8,000件台まで減ります。退出率は全企業数比で1%程度と米国(毎年数%倒産)などに比べ極めて低いです。廃業も含めた事業退出率は高齢化で事業承継できず閉じる中小企業が増え近年上昇傾向ですが、それでも創業率が低いため企業総数は減少しています。

投資(設備投資)の動向は、GDP比で見てみましょう。民間設備投資のGDP比は、バブル期の1990年に約20%以上(大企業の旺盛な投資でピーク)ありましたが、その後低下し、2002年前後には13%前後まで落ち込みました。2000年代中頃の景気回復で一時15%程度まで持ち直しましたが、リーマン後再び低下し、2010年代も14~15%程度で推移しています。この低い投資率は、日本企業が国内であまり積極的に投資してこなかった証左です。要因として、国内市場の成長期待が乏しかったこと、余剰設備を抱えていたこと、また企業が内部留保を積み上げる一方でリスク投資に慎重だったことが挙げられます。結果、製造業は設備の老朽化が進み、サービス業も省力投資が遅れ、生産性の伸び悩みにつながりました。

これらデータから総合的に浮かび上がるのは、「需要不足と供給制約が絡み合った低成長の罠」に日本が長期間陥っていた姿です。銀行貸出減と投資不足は需要サイドの弱さ、企業退出率の低さと生産性停滞は供給サイドの硬直を示しています。デフレはそれらを増幅させるループでした。

10. まとめ─次の10年に向けた現実的な処方箋と優先順位

以上、日本の成長を鈍らせた5つの構造要因とその歴史的展開を見てきました。それらを踏まえ、最後に今後10年に向けた処方箋と優先課題を考えてみます。

まず、日本経済再生のためには「失われた〇年」から学んだ教訓を活かすことが重要です。具体的には、以下のような処方箋が現実的かつ優先度の高いものと考えられます。

- 金融・企業部門の新陳代謝維持:不良債権やゾンビ企業問題の再来を防ぐため、金融機関の健全性監督と企業のガバナンス改革を徹底し、市場退出と参入が円滑に行われる環境を整える。スタートアップ支援や事業再編支援策で、資源を生産性の高い部門へ移す。

- 需要創出とデフレ回避:デフレに戻さないよう、2%程度のインフレ率を定着させるまで金融・財政政策で協調対応する。また、労働者の所得を底上げする構造(賃上げ促す税制や下請け取引適正化など)を構築し、可処分所得の増加による消費喚起を図る。将来不安を軽減する年金・社会保障改革も消費マインド改善に寄与する。

- 生産性革命の推進:デジタル技術やAIの活用で非製造業を含む全体の生産性向上を図る。行政・医療・教育のデジタル化や、企業のDX(デジタルトランスフォーメーション)を税制優遇や規制緩和で後押しする。人的資本投資(リスキリング支援など)で労働生産性を上げ、限られた労働力でも高付加価値を生み出せる経済へ転換する。

- 規制改革と市場競争の強化:岩盤規制と言われる分野(農業、医療、労働慣行、データ利用規制など)の見直しを断行し、新ビジネス・新技術の活躍余地を広げる。スタートアップ企業や外資の参入を阻む規制は洗い出して撤廃し、競争政策を通じて非効率な独占・寡占を是正する。

- 人口対策と外国人材の活用:少子化対策は効果が出るまで時間がかかるものの、待ったなしで取り組む(子育て支援拡充、働き方改革で子育てしやすい社会づくり等)。同時に労働力補完として外国人材の受け入れ制度を整備し、技能や知見を持つ人材が日本で活躍できる環境を作る。人口減による需要縮小に対しては、海外市場への展開支援や観光立国推進でカバーする視点も重要。

- 財政健全化との両立:財政悪化が将来不安を招かないよう、中長期で持続可能な財政運営計画を示す。歳出改革(医療費適正化、防衛費の効率化など)と歳入改革(負担の公平性確保、景気に配慮した税制運用)を進める。経済成長による税収増を最大化するためにも、上記の成長戦略が前提となる。

以上のような処方箋は、いずれも容易ではありません。しかし、過去40年の教訓から目を背けず、「何が日本経済のボトルネックになり得るか」を直視することが必要です。誰か特定の「悪者」を探すより、構造の歪みを一つ一つ正していく地道な努力が求められます。日本はかつて奇跡的な成長を遂げた実績がありますが、その前提となった条件(若い人口、産業競争力、閉鎖的市場など)は大きく変わりました。新たな制約下で持続的に成長していくためには、不断の改革と創意工夫が不可欠です。

次の10年、日本は人口減少という厳しい現実と向き合いつつ、第4次産業革命やグリーントランスフォーメーションなど新たな機会も活かしていかねばなりません。本稿で振り返った停滞の要因を反面教師とし、同じ轍を踏まない政策選択を重ねていくことこそが、これからの日本経済再生の鍵となるでしょう。

出典一覧(参考文献・データソース)

[公式統計・白書・基礎データ]

・内閣府 統計局(国民経済計算)Quarterly Estimates of GDP(長期系列・年次報). ESRI Japan

・日本銀行 物価統計・基調的インフレ(Measures of Underlying Inflation). 日本オリンピック委員会

・日本銀行 金融政策・経済見通し(Outlook for Economic Activity and Prices:2025年4月・7月). 日本オリンピック委員会+1

・日本銀行 基準割引率・基準貸付利率(1980年代〜の推移・戦後最低2.5%の時期を含む). 日本オリンピック委員会+1

・内閣府 経済財政中長期試算(2025年1月版・補足資料). 内閣府ホームページ+1

・厚生労働省 公表値に基づく報道・統計まとめ:2024年の出生数 69万弱(第一次集計)。 Nippon+1

[制度・歴史資料(プラザ合意・消費税)]

・G5 プラザ合意(1985年9月22日)公式声明(原文・アーカイブ). margaretthatcher.org

・プラザ合意の背景・経緯(解説). ウィキペディア+1

・消費税の沿革(1989年導入、1997年5%、2014年8%、2019年10%). Nippon+1

[学術論文・研究(ゾンビ企業・生産性・「失われた時期」)]

・Caballero, R. J., Hoshi, T., Kashyap, A. “Zombie Lending and Depressed Restructuring in Japan,” American Economic Review, 2008(論文・NBER版・MIT版). アメリカ経済学会+2NBER+2

・Hayashi, F., Prescott, E. “The 1990s in Japan: A Lost Decade,” Review of Economic Dynamics, 2002(フルテキスト・抄録). ミネアポリス連邦準備銀行+1

・日本銀行 金融システムレポート等(不良債権比率の推移・2000年代前半の改善). 日本オリンピック委員会

・ADB Institute “Lessons from Japan’s Banking Crisis, 1991–2005”(銀行貸出の縮小と監督対応のタイムライン). ADB

・FRB(FOMC向けメモ)“Implications of the Health of the Japanese Banking Sector”(1999–2005年の累積損失と監督の遅れ). 連邦準備制度

[長期トレンドの補助参照(可視化・系列確認)]

・Trading Economics:日本のコアCPI・GDP成長率の長期推移(一次統計の可視化・二次情報). トレーディングエコノミクス+1

[最近動向・背景記事(人口・マクロ環境把握の補助参照)]

・Associated Press:2024年の出生数と合計特殊出生率の速報的まとめ. AP News

・Nippon.com:2024年出生数・合計特殊出生率(厚労省速報値の和文解説). Nippon

・Financial Times:出生数70万人割れの前倒しと人口減少加速に関する概況. フィナンシャル・タイムズ

・Reuters:IMFの日本成長見通し・日銀政策の最近の評価(参考)。 Reuters+1

注記

・本文の数値・年次は、上記の一次統計(内閣府・日銀・厚労省等)の公表値を基礎とし、歴史的経緯・学術的解釈には主要論文・公的レポートを参照しています。