モノを減らしてシンプルに暮らすことで時間と心のゆとりを生み出し、その余裕を活用して個別株・投資信託・金への投資を始める。資産形成とシンプルライフを両立させる新しいライフスタイルをわかりやすく解説します。

シンプルライフでは、必要最低限のものに絞って持つだけでなく、自分が本当に好きなものや価値のあるものに囲まれて暮らすことを目指します。また、モノを減らして部屋をすっきりさせれば、家事や整理にかける時間や負担も減り、精神的なゆとりやクリアな思考が生まれると言われています。

本記事では、シンプルライフのメリットや具体的な実践方法を紹介します。さらに、モノを減らして生まれた余裕な時間やエネルギーを、個別株や投資信託、金などの資産に投資することで、長期的な資産形成につなげる考え方と方法を客観的に解説します。シンプルライフの実践と投資による資産形成を組み合わせて、快適な生活と着実な資産づくりを目指しましょう。

目次

- シンプルライフとは何か

- モノを減らすことで得られるメリット

- モノを減らす具体的な方法とステップ

- モノを減らして得られる時間と精神的ゆとり

- 得た時間とエネルギーで資産形成を始める

- 資産形成の基本:個別株・投資信託・金とは

- 個別株投資のメリットと注意点

- 投資信託のメリットと注意点

- 金投資のメリットと注意点

- 長期的な資産形成の考え方と戦略

- シンプルライフで始める資産形成の具体的ステップ

- まとめ

【アフィリエイト広告を利用しています】

1. シンプルライフとは何か

シンプルライフは、「必要最低限のモノで暮らす」生活スタイルのことです。物を持ちすぎないことで、生活空間をすっきりさせることができます。日本では「断捨離」という言葉が広まり、要らないものを捨てること自体が注目されています。断捨離は持ち物を整理することで身も心もすっきりさせる考え方です。こうした考え方と合わせて「モノを手放すと自分にとって本当に必要なものが見えてくる」といった理念がうまれます。

ただしシンプルライフは「貧しくなる」ことを意味しません。極端に物を持たないのではなく、自分にとって価値の高いモノや経験を見極めて、それ以外を整理するという考え方です。例えば、コーヒー好きな人は良いコーヒー用品を残しておいても良いわけで、自分にとって重要なものには投資しつつ、不要なものにお金や時間を使わないようにします。このように生活の優先順位を見直し、本当に自分が大切にしたいことにリソースを集中することがシンプルライフの本質です。

2. モノを減らすことで得られるメリット

モノを減らすことで生活にはたくさんのメリットが生まれます。

例えば

- 生活空間の効率化: 部屋にモノが少ないと掃除や整理がしやすく、生活スペースを広く使えます。家具や家電が増えすぎると掃除や片付けに時間がかかりますが、持ち物を絞れば日々の手間が減ります。不要な収納スペースが減ることで、家賃の安い物件にも住み替えやすくなります。

- 時間の節約: モノが少ないと探し物をする時間が減り、モノを管理・維持する手間も少なくなります。限られた持ち物なら所有物の管理も簡単なので、買い替えや修理などに費やす時間が減ります。スマートフォンの家計簿アプリやToDoリストなどデジタルツールを使えば、さらに時間の節約効果が高まります。

- 経済的なゆとり: そもそもモノを減らせば無駄遣いが減り、生活費や浪費が抑えられます。使わないものを買わない習慣が身につけば、自然と貯金や投資に回せる資金も増えます。買い物を控えると同時に、購入前に本当に必要か考える慎重さが身につき、ムダ遣いが激減します。節約したお金は貯金や自己投資に回せるため、人生の充実度も上がります。

- 精神的なすっきり感: 部屋や身の回りに余分なモノがないと、心も落ち着きやすくなります。モノが多いと選択肢が増えすぎて疲れやすいですが、必要なものだけなら心の負担も軽減されます。余分な雑多さがない環境では、頭も整理されて集中しやすくなります。必要最低限の環境に慣れると、「今の生活に本当に必要なものとは何か」という自分なりの価値観が明確になります。

- 健康面でのメリット: 整理された生活環境はストレスを軽減し、安眠や集中力の向上にも役立ちます。整った環境で生活する人はストレスが低い傾向にあるという研究結果もあります。きれいな寝室で眠ると睡眠の質が向上し、日中の集中力アップにつながります。

- 引っ越しや模様替えが楽: 転職や引っ越しで環境が変わることもありますが、物が少ないと移動や配置換えが簡単です。家具や荷物が少ないと引越し費用も抑えられ、準備・片付けも早く終わります。気分転換で部屋を模様替えしたい時にも、自由度が高くなります。

- 環境への配慮: 必要最低限のものだけを持つことは、消費を抑え、廃棄物やCO₂排出の低減につながります。大量生産・大量消費が背景にある現代社会で、モノを減らすことはエコの観点からも意義があります。例えば、使い捨ての容器や過剰包装を避けることで資源の浪費を減らせます。

さらに、モノが少ない生活は、人との交流に使える余裕も生みます。持ち物が整理されていると友人や家族を家に招きやすくなり、友人との食事や趣味の時間を共有しやすくなります。結果として、物を持たないことで生まれた余裕は大切な人との時間や価値ある経験に使いやすくなり、生活の満足度がさらに高まります。

これらのメリットは総じて暮らしの質を高める効果があります。モノが少ないことで身体的・金銭的な負担が減り、その分を自己投資や価値ある経験に回せる余裕が生まれます。例えば、モノにかけていたお金を趣味や旅行、習い事に回せば、新たな知識や経験が得られ、より充実した毎日を送れるようになります。

3. モノを減らす具体的な方法とステップ

実際にモノを減らすには、整理整頓の基本を抑えて計画的に進めるとスムーズです。

具体的なステップの例を見てみましょう

- 持ち物の棚卸し: まずは部屋の中の物を一度全部出してみて、棚卸しします。何を持っているか実際に把握することで、使っていないものや不要になったものが見えてきます。衣類、本、書類、雑貨などカテゴリー別に分けてチェックすると整理しやすくなります。例えば、クローゼットの衣類はシーズンごとに分けて見直し、1年以上着ていない服や体型に合わない服は処分しましょう。

- 必要性の判断: それぞれのアイテムについて、「最近使ったか」「手放して後悔しないか」「今後必要になりそうか」などを基準に見極めます。例えば、趣味に使っていると感じなくなった道具や、同じものを複数持っている場合は、状態が良いもの1点だけを残してあとは処分対象にします。普段使っている書類も見直し、不要な古い書類は廃棄しましょう。

- 処分・寄付・販売: 手放すと決めたものはゴミとして捨てるほか、リサイクルショップやフリマアプリで売ったり、友人やチャリティに譲ったりしましょう。価値のあるものは売却してお金に変えれば、新たな資産形成にも役立てられます。例えば、本や洋服、アクセサリーはフリマアプリで需要を調べて価格を付け、売却してみると良いでしょう。寄付できるものは誰かの役に立ちますし、捨てる前にリサイクルできないか考えるのも環境面でプラスになります。

- 継続的な見直し: 一度整理しても、生活スタイルの変化や流行に応じて不要なものが増えることがあります。定期的に持ち物を見直す習慣をつけ、新しいモノを買うときは本当に必要かどうか立ち止まって考えましょう。例えば、一年に一度クローゼットの中身を確認して使っていないものがないか見直すだけでも、モノの増えすぎを防げます。

- 購入ルールの設定: 新しいものを買う前に慎重に検討し、不要な買い物を避けましょう。例えば、「新しい物を買うときは古い物を手放す」ルールを設けると、モノが増えすぎずシンプルな状態を保ちやすくなります。また、購入前には「本当に必要か」「代替品で代用できないか」を自問し、衝動買いを防ぎます。

- デジタル断捨離: スマホやパソコンに不要なアプリや写真が溜まっていないか見直します。多数のアプリや使わない古い写真、大量のメールを整理することで、デジタル空間でもすっきりとした環境が実現します。必要な情報がすぐに見つかりやすくなるため、作業効率も向上します。

これらのステップを参考に、少しずつモノを減らしてみましょう。大量に一気に片付けず、計画的に少しずつ整理していくことが継続のコツです。モノを手放す過程では思い出や感情とも向き合うことになるため、取捨選択を通じて自分自身の価値観を見直すきっかけにもなります。

4. モノを減らして得られる時間と精神的ゆとり

シンプルライフでモノが少なくなると、日常の小さな作業にかける時間が削減できます。掃除や片付けの時間が減るだけでなく、探し物をする手間もなくなります。その結果、浮いた時間を読書や趣味、自己投資に使ったり、ゆっくり考え事をする時間に充てることができます。例えば、仕事帰りに時間を短縮できれば、料理教室や筋トレなど自分磨きの時間が作りやすくなります。一つの作業に対する集中力も上がり、何かを深く考えたり計画を立てたりするのに向いています。生まれた余裕は学習やキャリアアップの準備、人間関係の充実など、自分にとって価値のある活動に使うことができます。さらに、余った時間で副業や資格取得に挑戦したり、将来設計をじっくり考えたりすることも可能です。

また、生活空間が整うことで精神的にも余裕が生まれます。散らかった部屋や雑多な環境は気が散る原因になりますが、必要なモノだけがある状態なら心が落ち着き、頭の中もすっきりします。精神的ゆとりができると、新しいアイデアが湧きやすくなったり、物事の優先順位を冷静に考えられたりします。たとえば、整った環境で生活する人は、そうでない人よりストレスが低いという研究結果も報告されています。きれいな寝室で眠ると睡眠の質が向上し、日中の集中力アップにつながります。結果として、気持ちに余裕ができることで長期的な視点で計画を立てる力も高まるでしょう。

5. 得た時間とエネルギーで資産形成を始める

モノを減らすことで生まれた「余裕」を有効活用し、資産形成に取り組みましょう。物欲に使っていたお金や、片付け・管理に使っていた時間を、投資や学習に回すことで、将来的なリターンを期待できます。例えば、新しく得た平日の夜の時間を使って投資関連の書籍を読んだり、経済ニュースに触れたりすることで、じっくりと資産運用の勉強ができます。

ただ銀行預金に寝かせておくだけでは、低金利やインフレによって実質的な資産価値が目減りするリスクがあります。物価が上がる一方で預金の金利が非常に低いため、貯めたお金の「実質価値」を維持するには投資が欠かせません。資産形成とは、将来の生活や目標のために資産を増やしていくことです。まずは、いざというときに慌てないように数ヶ月分(一般的に3〜6ヶ月程度)の生活費を緊急用に確保しましょう。その上で、生活費以上に余裕がある資金を投資に回す計画を立てます。

投資を始めるには、まず証券会社や銀行で投資用の口座を開設する必要があります。いくつかの証券会社を比較し、手数料や取り扱い商品、使いやすさなどで選びましょう。初心者は低コストで分散しやすいインデックスファンドやETFから始めるのがおすすめです。また、証券口座開設時にはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を利用できるか確認しましょう。NISAやiDeCoを活用すれば投資で得た利益への税金を軽減できるので、効率的な資産形成につながります。

6. 資産形成の基本:個別株・投資信託・金とは

資産形成における主な投資対象には、大きく分けて「個別株式」「投資信託(ファンド)」「金(ゴールド)」があります。これらに加えて債券や不動産、仮想通貨などもありますが、本記事では参入しやすい三つを取り上げます。それぞれの特徴を簡単に見てみましょう。

個別株式

企業の株式を購入する方法です。株を買うとその企業の株主となり、会社の成長や利益に応じて株価が上がれば値上がり益を、配当があれば配当金を得られる可能性があります。企業によっては株主優待(自社製品や割引など)を実施している場合もあります。例えば、長期にわたって増配を続けている企業株に投資すれば、配当を増やしながら資産形成できます。

過去には長期で株を保有すると、インフレを上回るリターンを得た例もあります。しかし、株価は企業業績や景気、為替、金利など様々な要因で変動しやすく、損失リスクもあります。企業の決算内容やニュースをチェックし、自分で銘柄を選ぶ必要があります。株は1単元(通常100株)から購入でき、比較的売買しやすい(流動性が高い)ので、市場の動きに応じて売買しやすい点も特徴です。

投資信託

多くの投資家から集めた資金をまとめて運用する金融商品です。運用の専門家(ファンドマネージャー)が国内外の株式や債券、不動産などに分散投資するため、少額からでも幅広い投資先に分散できるのがメリットです。例えば、株式市場全体に連動するインデックスファンドであれば、市場全体の成長をまるごと取り込むことができます。初心者でも始めやすく、毎月一定額を自動で積み立てられる商品も豊富です。

少額から買える商品が多く、証券口座を作れば1万円以下の金額からでも投資可能です。一方、運用には信託報酬や販売手数料といったコストがかかります。インデックスファンドの場合、手数料が0.1%未満のものもあるため、コストが低い商品を選ぶことが大切です。加えて、投資信託は商品によって運用の中身が異なるため、目論見書などで投資対象や運用方針を確認し、理解してから購入しましょう。

金

長い歴史の中で価値が認められてきた貴金属で、現物(金貨や金地金)や金ETFで投資できます。金は株式や通貨と相関関係が低く、インフレや金融不安のときに価値が上がりやすい「安全資産」とされています。金を物理的に保有する場合は金貨や金地金を購入する方法があり、証券口座で買える金ETFを利用する方法もあります。金には利子や配当はありませんが、その希少性と世界共通の信用によって、価値の保存手段として重宝されます。

ただし価格は需要と供給で変動し、短期的には大きく上下することもあります。例えば、2011年に過去最高値をつけた後、数年で半値近くまで下落したように、タイミングによっては損失もあり得ます。一般には、資産全体に占める金の割合は5~10%程度に留めるのが安全とされています。金投資はリスク分散の一要素と考え、ポートフォリオ全体でバランスを取りながら活用しましょう。

7. 個別株投資のメリットと注意点

個別株投資には、企業を直接応援する楽しさと資産増加の可能性があります。自分で銘柄を選んで購入するため、会社の業績や事業内容に対する投資実感が得られやすいのが特徴です。一方で、そのぶんリスクも大きいため注意が必要です。

メリット

株式を保有すると企業の成長や利益に応じて株価上昇や配当が期待できます。特に株主優待がある企業なら、長期保有している間に自社商品の割引などの恩恵が受けられる場合もあります。また、株式市場は長期的には成長傾向にあり、過去のデータでは平均して年率5~7%程度の上昇率を示してきました(過去の傾向であり将来を保証するものではありません)。さらに、株は比較的売買しやすく(流動性が高い)ため、必要なときに現金化しやすい点も魅力です。例えば、高配当株や安定成長企業に投資すれば、配当収入(インカムゲイン)を受け取りながら株価上昇も狙えます。配当を再投資することで複利効果を取り込めるのもポイントです。

注意点

株価は企業業績や市場の動向、経済情勢など多くの要因で変動します。企業の決算悪化や予想外のニュースで株価が急落するリスクがあるため、購入前に財務状況や将来性をしっかり調査する必要があります。銘柄ごとのリスクが高いため、極端な一社依存は避けましょう。過去に上がった銘柄が今後も上がる保証はなく、予想と逆に動く場合もあります。一般には、投資額は余裕資金の範囲にとどめ、全資産の1~2割程度に抑えると安全です。また、損失を限定するために「損切り」のルールを決めておくと安心です。

8. 投資信託のメリットと注意点

投資信託は、資金を専門家に預けて運用してもらう仕組みです。少額から投資できる点や、分散投資でリスクを抑えられる点が魅力です。一方で、手数料や信託報酬がかかる点と、自分で運用方針を選ぶ必要がある点に注意が必要です。

メリット

投資信託は多数の株式や債券に分散投資しているため、個別株よりもリスク分散が進み、値動きが安定しやすいです。例えば、株式市場全体に連動するインデックスファンドを選べば、市場全体の成長を取り込むことができます。少額から始められる上、銀行預金よりも高い長期リターンが期待できるため、資産形成の初期段階に向いています。プロが運用するので投資初心者でも安心感があります。毎月一定額を自動で購入する設定ができる商品もあり、積立投資でコツコツ資産を増やせます。

注意点

投資信託には運用コスト(信託報酬や販売手数料)がかかるため、コストを確認しておく必要があります。コストは長期的なリターンに影響するため、できるだけ低コストの商品を選ぶと有利です。また、市場全体が下落すると投資信託も値下がりし、元本割れする可能性があります。ファンドによって投資対象は様々なので、購入前に目論見書などで内容をしっかり確認し、期待する運用方針と合っているか確かめましょう。定期的に運用成績をチェックし、場合によっては商品を乗り換えることも検討しましょう。

9. 金投資のメリットと注意点

金は世界で長い間価値が認められている資産で、価値の保存手段として知られています。経済不安やインフレ時に買われやすく、株や通貨が下落しても金価格が比較的強い場合があります。ただし、利子や配当は出ません。

メリット

金は株式や債券と異なる値動きをするため、ポートフォリオ全体のリスクを低減できます。特に株安や円安、インフレなどの際に価値が上がりやすく、いざというときの保険としての役割を果たします。物理的な金貨や金地金を保有することで、世界経済や金融市場の変動に左右されにくい資産を手にできます(ただし貴金属店や証券会社で購入費用がかかります)。また金ETFを利用すれば少額から投資でき、保管の手間も省けます。歴史的には長期間で見ると価値を保ってきた資産です。

注意点

金には利息や配当がないため、長期保有してもそれ自体では増えません。金価格は需要と供給で変動し、短期的には大きく上下することもあります。例えば、2011年に過去最高値をつけた後、数年で半値近くまで下落したように、価格変動の幅には注意が必要です。また、実物を保有する場合、保管や保険のコストがかかる点も留意しましょう。金ETFを利用すれば保管の手間はありませんが、信託報酬が発生する点に注意してください。一般には、資産全体に占める金の割合は5~10%程度に留めるのが無難です。金投資はあくまでリスク分散の一環と捉え、ポートフォリオ全体でバランスを取るようにしましょう。

10. 長期的な資産形成の考え方と戦略

資産形成は短期的な売買よりも、長期的な視点で取り組むことが重要です。長期投資には以下のようなメリットとポイントがあります。

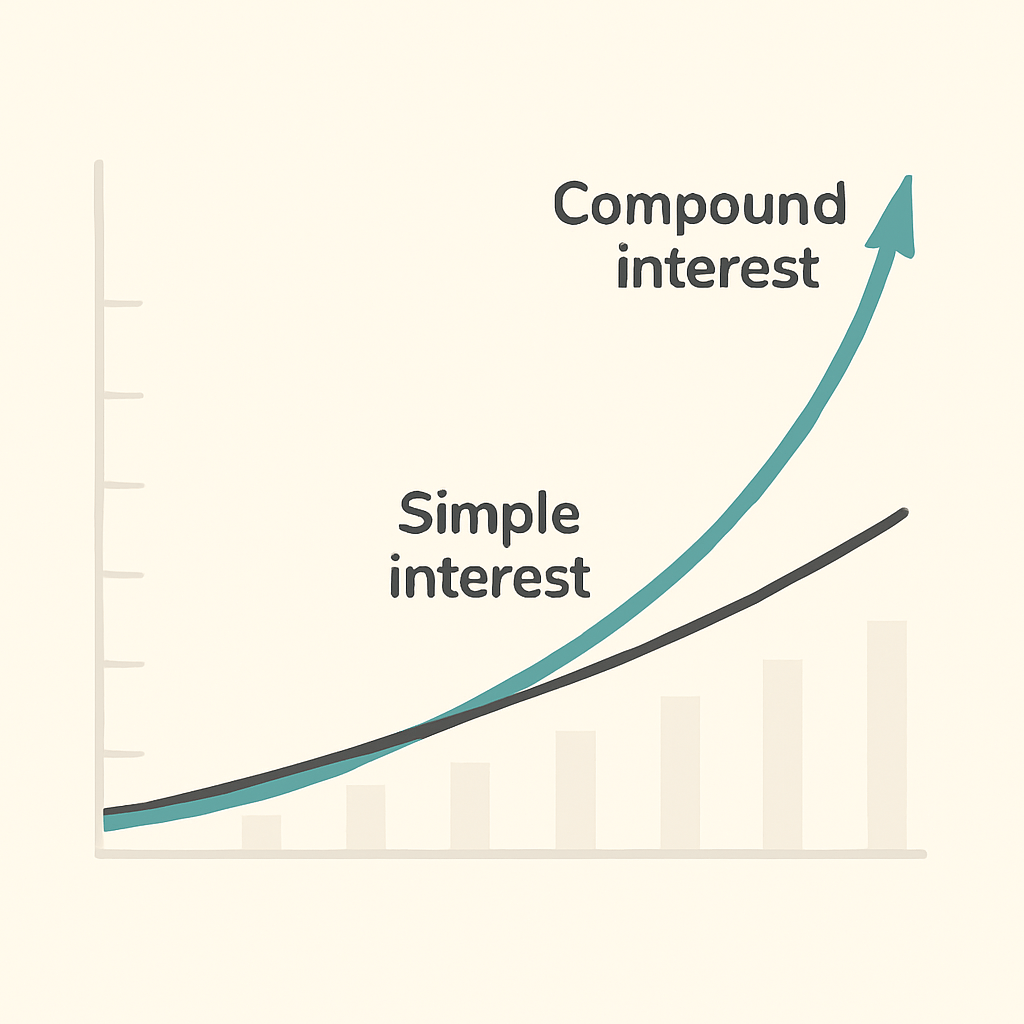

- 複利の力: 投資で得た利益をさらに再投資していくことで、元本が雪だるま式に増えていきます。時間が長いほど複利の効果が大きくなるので、若いうちから少額でも投資を始めると将来の資産が大きく増える可能性があります。運用期間が長くなるほど複利効果で利益が大きくなることが知られています。

- 積立投資(ドルコスト平均法): 毎月一定額を定期的に投資信託や株式に積み立てる方法です。市場の価格が上下しても一定額を継続購入するため、高値掴みのリスクを減らし、長期的に平均的な買付単価を下げる効果が期待できます。価格が安いときには多く買い、高いときには少なく買うことになり、結果として購入単価が平準化されます。

- リスク許容度と分散: 長期投資では、一時的な株価変動に耐えられるだけのリスク許容度を持つことが重要です。複数の資産(株式、債券、金、不動産など)に分散投資することで、一つの資産が大きく下がっても全体への影響を抑えられます。例えば、攻め型にポートフォリオを傾ける場合でも、安定資産を組み合わせることで、暴落時のダメージを緩和できます。一般に「資産配分(アセットアロケーション)」を計画的に行うことで、市場変動に左右されにくい運用が可能になります。

- 情報に振り回されない: 市場には短期的な値動きやニュースが絶えずありますが、長期視点では一時的な下落に慌てず冷静になることが大切です。例えば、経済指標が一時的に悪化して株価が下がっても、長期投資家は将来を信じて保有し続けることで、回復局面で利益を得ることができます。定期的にポートフォリオを見直しつつも、短期的な上下には惑わされない姿勢が求められます。

- 税制優遇制度の活用: 日本にはNISAやiDeCo(個人型確定拠出年金)といった長期投資向けの優遇制度があります。これらを利用すれば、投資で得た利益への税金を軽減できます。例えばNISA口座で運用すれば、一定額までは配当や売却益が非課税になりますし、iDeCoを使えば拠出金が所得控除の対象となって節税効果が得られます。長期で投資を続ける際は、これらの制度を積極的に活用しましょう。

- リバランス: ポートフォリオが大きく崩れた場合には、定期的に資産配分を見直して初期のバランスに戻すことも大切です。例えば、株価が急騰して株式比率が高くなりすぎたら、一部を売却して債券や金に振り分け直します。これによりリスクを一定に保ちながら運用を続けることができます。

11. シンプルライフで始める資産形成の具体的ステップ

具体的にシンプルライフと投資を組み合わせて資産形成を始める手順を見てみましょう。独身者の場合、収入や支出を自分で管理しやすいため、計画を立てやすいのが利点です。以下は一般的なステップです。

- 家計の見直しと予算作成: まずは現在の収入と支出を把握します。家賃、光熱費、食費など必須経費と、嗜好品や娯楽費など削減できる費用に分けて整理し、無駄な出費がないか確認します。スマートフォンの家計簿アプリなどを使って収支を管理すると支出の傾向がつかみやすくなります。不要な出費を削減することで、投資に回せるお金を作りましょう。例えば、外食を減らす、サブスクを整理するなど、小さな節約を積み重ねるだけで投資予算は増えていきます。収入の20%を貯蓄に回すなど、割合を決めて貯蓄する習慣をつけると効果的です。

- 生活防衛資金の確保: 収入が途絶えた場合などに備え、数か月分(一般的には3〜6ヶ月程度)の生活費を現金や普通預金で蓄えておきます。これにより予期せぬ出費や失業などでも慌てずに対処できます。急な病気や事故でも対応できるだけの余裕を持ちましょう。手元資金に余裕ができたら、その上で投資に回す余剰資金を捻出します。生活防衛資金は別口座などに分けておくと使い込みを防げて安心です。

- 証券口座の開設と商品選び: 証券会社やネット証券で口座を開設し、取り扱っている商品を比較します。手数料や最低購入金額、投資先の種類(株式、投資信託、ETF、金など)を確認して、自分の投資スタイルに合った口座を選びましょう。初心者はまず低コストで分散しやすいインデックスファンドやETFから始めるとよいでしょう。また、証券口座開設時にはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を利用できるかも確認しましょう。これらを活用すると投資で得た利益に対する税金が軽減できるので、効率的な資産形成につながります。最近はロボアドバイザーのような自動投資サービスも普及しており、簡単な質問に答えるだけで自分に合ったポートフォリオを組んでくれるものがあります。長期目線で運用したい場合は、こうしたツールも使うとよいでしょう。

- 分散投資とポートフォリオ設計: どの資産にどのくらい投資するか方針を決めます。例えば、年齢やリスク許容度に応じて「攻めは株式70%、守りに債券・金30%」のようにバランスを決めましょう。自分の目標(旅行資金、結婚資金、老後資金など)や投資期間に合わせた資産配分を計画し、いきなり一括で全額を投資するのではなく、分割して積み立てていくと負担が少なくなります。目標金額や投資期間を設定し、そのゴールに向けて毎月いくら投資するか計画を立てると効果的です。資産配分(アセットアロケーション)を定期的に見直しながら運用し、当初の計画から大きくずれていないかチェックしましょう。

- 投資の開始と習慣化: まずは少額から投資を始めてみましょう。たとえば、毎月一定額を自動的に投資信託に積み立てる「積立投資」を設定すると、習慣化しやすくなります。最初は数千円からでも構いません。投資は継続することで効果が出ます。投資後は定期的にポートフォリオをチェックしつつ、生活に支障が出ない範囲で継続することが大切です。

- 目標設定とルール: 今後の目標(海外旅行費用、マイホーム資金、老後資金など)を明確にし、それに向けた毎月の貯蓄・投資額を決めます。例えば、毎月の収入のうち20%を投資に回す「20%ルール」を設定すると、先取りで資金を貯めやすくなります。目標額と期間を逆算して計画すると、より達成しやすくなります。

以上のステップを参考に、シンプルライフと資産形成を組み合わせて行動を起こしてみましょう。最初は小さくても、コツコツ続けることが大切です。

12. まとめ

物を減らしてシンプルライフを実践すれば、片付けや管理の手間が減り、精神的にも時間的にも余裕が生まれます。その余裕を投資などの資産形成に向ければ、日々の生活だけでなく将来の生活にもゆとりができるでしょう。投資は早く始めるほど複利の効果が大きくなるため、少額でもいいので早めに資産形成を始めることをおすすめします。

本記事で紹介したように、シンプルライフと資産形成は相性の良い組み合わせです。まずは身の回りの不要なものを整理して生活をシンプルにし、節約できたお金と時間で投資の学習や積立投資を始めてみましょう。個別株や投資信託、金などの投資方法を少しずつ取り入れ、長期的な視点でコツコツ積み立てることで、将来の資産を築くことができます。最初は小さな一歩でも、継続すれば大きな成果につながります。例えば、月々5千円から始めて20年続ければ元本は120万円になり、さらに運用益が加わればより大きな資産になります。焦らず継続することが成功のカギです。シンプルライフの実践と計画的な投資で、快適で豊かな未来を目指しましょう。